Последно актуализиран на 26 Декември 2024

Последно актуализиран на 26 Декември 2024 Указание на МФ - Начисляване на амортизации на нефинансови ДА от бюджетните организации

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

16 Юли 2018

Относно: Начисляване на амортизации на нефинансови дълготрайни (ДА) активи от бюджетните организации

С това указание се регламентира начисляването на амортизации на нефинансови дълготрайни активи в отчетността на бюджетните организации.

Освен изискванията за регулярно отчитане на амортизациите, указанието включва и преходни процедури, включително облекчен режим и други мерки с преходен характер, насочени към подпомагане на процеса на преминаване към такова начисляване.

Указанието се издава на основание чл. 164, ал. 1 и 3 от Закона за публич- ните финанси и чл. 67, ал. 3 от ПМС № 380/2015 г.

Освен изискванията за регулярно отчитане на амортизациите, указанието включва и преходни процедури, включително облекчен режим и други мерки с преходен характер, насочени към подпомагане на процеса на преминаване към такова начисляване.

Указанието се издава на основание чл. 164, ал. 1 и 3 от Закона за публич- ните финанси и чл. 67, ал. 3 от ПМС № 380/2015 г.

А. Общи разпоредби

I. Цел и обект на регламентация

1. С това указание се цели да се въведе и приложи начисляването на амортизации на нефинансовите дълготрайни активи в отчетността на бюджетните организации.

2. С начисляването на амортизации се очаква да се подобри качеството на отчетността и статистиката на публичните финанси, тъй като това ще позволи обхващането на съществени разходи (каквито са разходите за амортизации) в счетоводните системи на бюджетните организации, което от своя страна води до по-коректно измерване на разходите на публичните услуги и дейности.

3. С това указание се регламентират както изискванията за начисляването на амортизациите като регулярен отчетен процес, така и преходните процедури и насоки при неговото въвеждане.

ІІ. Основни положения

4. Независимо, че в отчетността на бюджетните организации се прилагат задължителни изисквания за обезценка на нефинансовите дълготрайни активи, счетоводната загуба от обезценка не може да бъде заместител на начисляването на амортизациите, дори и в определени случаи да се стигне до сходна балансова стойност на актива при начисляването на амортизации.

5. За разлика от обезценката, която измерва евентуалната загуба от държа- нето на актива в резултат на множество фактори и причини, начисляването на амортизации е насочено най-вече към отразяването по систематичен начин на потока на потреблението на икономическите изгоди и потенциал на нефинансо- вия дълготраен актив за периода от придобиването до неговото отписване. Предвид на това, разходите за амортизация като счетоводен израз на степента на използването на нефинансовите дълготрайни активи в осигуряването на публични услуги и дейности се приравняват на трансакции и се включват в разходите за дейността, докато счетоводните обезценки (както и преоценките) на нефинансо- вите активи отразяват ефекта от други събития - загуби (печалби) от държането на актива и не се включват в измерването на разходите за публични услуги и дейности.

6. Макар и в публичния сектор да са налице съществени специфики по отношение на някои нефинансови дълготрайни активи (например публична инфраструктура) и използването на активите като цяло да не е ориентирано към генериране на печалба, предложената с указанието регламентация на начислява- нето на амортизациите от бюджетните организации ще се основава като цяло на общо приложимата национална и международна практика в тази отчетна сфера, т.е. ще се използват (с известна модификация) принципи, основни положения, методи и дефиниции, залегнали в националния счетоводен стандарт СС 4 Отчитане на амортизациите (СС 4).

7. От гледна точка на данъчното облагане отчитането на амортизациите от бюджетните организации ще представлява по-опростен процес, тъй като съгласно т. 12.4 от указание на МФ ДДС № 20/2004 г. в счетоводните системи на бюджетните организации не са обект на отразяване данъчни временни разлики и не се признават активи и пасиви по отсрочени данъци. За разлика от останалите предприятия, няма да се прилагат съответните изисквания на Закона за корпоративното подоходно облагане (ЗКПО) за разработване и актуализиране на данъчни амортизационни планове, изчисляване на разхода за амортизация за данъчни цели и други подобни изисквания.

8. Предприятията по чл. 165, ал. 1 от ЗПФ (към настоящия момент не са налице такива предприятия), доколкото след преминаването им към прилагане на отчетността на бюджетните организации продължат да се облагат с корпоративен данък, следва да прилагат съответните изисквания на ЗКПО, свързани с данъчните временни разлики при амортизациите на нефинансовите дълготрайни активи и в останалите случаи, без това да води до балансово признаване на пасиви и активи по отсрочени данъци.

ІІІ. Дефиниции

9. За целите на прилагане на указанието се използват следните дефиниции:

а) амортизация – систематично разпределяне на стойността на амортизируем актив за предполагаемия му срок на годност (използване) за отразяване на процеса на потреблението на икономическите изгоди и потенциал, свързани с актива;

(забележка: дефиницията няма аналог измежду определенията, заложени в СС 4);

б) метод на амортизация - начинът, по който се определя (и разпределя) амортизацията през отделните отчетни периоди в рамките на срока на годност на амортизируемия актив;

(забележка: дефиницията съответства на определението за метод на амортизация от СС 4);

в) амортизируем актив – нефинансов дълготраен актив, който подлежи на амортизация съгласно приложимата за бюджетните организации и предприятията по чл. 165, ал. 1 от ЗПФ счетоводна рамка;

(забележка: дефиницията по същество съответства на определението за амортизируем актив от СС 4);

г) разход за амортизация - разходът, признат за отчетния период, полу- чен в резултат на разпределяне на амортизируемата стойност на даден актив през предполагаемия му срок на годност;

(забележка: дефиницията съответства на определението за амортизация от СС 4);

д) акумулирана амортизация - сборът от начислените амортизации през отчетните периоди от началото на срока на годност на амортизируемия актив до момента, включително преизчисления, преоценки и други подобни корекции;

(забележка: дефиницията съответства на определението за начислена амортизация от СС 4);

е) срок на годност - периодът, през който се предполага, че амортизиру- емият актив ще бъде използван или количеството продукция, услуги или други измерими икономически изгоди, които се очаква да бъдат получени от използването на амортизируемия актив;

(забележка: дефиницията съответства на определението за срок на годност от СС 4);

ж) амортизируема стойност - стойността на амортизируемия актив, коя- то подлежи на амортизация през предполагаемия му срок на годност. Тази стойност се изчислява като разлика между отчетната стойност на актива и не- говата остатъчна стойност;

(забележка: дефиницията съответства на определението за амортизируема стойност от СС 4);

з) амортизационна квота - частта от амортизируемата стойност, която се разпределя между отделните отчетни периоди;

(забележка: дефиницията съответства на определението за амортизационна квота от СС 4);

и) амортизационна норма - частта от амортизируемата стойност, опре- делена като съотношение с други показатели, свързани с актива, по един от следните начини:

- в процент - съотношението между амортизируемата стойност, приета за сто, и срока на годност на амортизируемия актив в години;

- като коефициент - съотношението между амортизационната квота и амортизируемата стойност;

- като коефициент на база очаквана производителност (производствен капацитет) - съотношението между амортизируемата стойност и производител- ността на активите, изразена чрез стойността на определено количество продук- ция, услуги или други измерими икономически изгоди и потенциал, които се очаква да бъдат получени/реализирани от използването на актива;

ж) амортизируема стойност - стойността на амортизируемия актив, коя- то подлежи на амортизация през предполагаемия му срок на годност. Тази стойност се изчислява като разлика между отчетната стойност на актива и не- говата остатъчна стойност;

(забележка: дефиницията съответства на определението за амортизируема стойност от СС 4);

з) амортизационна квота - частта от амортизируемата стойност, която се разпределя между отделните отчетни периоди;

(забележка: дефиницията съответства на определението за амортизационна квота от СС 4);

и) амортизационна норма - частта от амортизируемата стойност, опре- делена като съотношение с други показатели, свързани с актива, по един от следните начини:

- в процент - съотношението между амортизируемата стойност, приета за сто, и срока на годност на амортизируемия актив в години;

- като коефициент - съотношението между амортизационната квота и амортизируемата стойност;

- като коефициент на база очаквана производителност (производствен капацитет) - съотношението между амортизируемата стойност и производител- ността на активите, изразена чрез стойността на определено количество продук- ция, услуги или други измерими икономически изгоди и потенциал, които се очаква да бъдат получени/реализирани от използването на актива;

(забележка: дефиницията съответства на определението за амортизационна норма от СС 4);

к) отчетна стойност - стойността, по която активът се води счетоводно в предприятието;

(забележка: дефиницията съответства на определението за отчетна стойност от СС 4);

л) остатъчна стойност - предполагаемата стойност, която се очаква да се получи от амортизируем актив при изтичането на срока му на годност след извеждането му от употреба;

(забележка: дефиницията съответства на определението за остатъчна стойност от СС 4);

м) балансова стойност - стойността, по която активът се отразява в сче- товодния баланс. Тази стойност представлява разликата между отчетната стой- ност и акумулираната амортизация. Тя не може да бъде по-ниска от остатъчната стойност на актива.

(забележка: дефиницията съответства на определението за балансова стойност от СС 4).

10. Изложените дефиниции представляват адаптиран вариант на съответ- ните определения в СС4, като промените в тях са от чисто редакционно естество.

к) отчетна стойност - стойността, по която активът се води счетоводно в предприятието;

(забележка: дефиницията съответства на определението за отчетна стойност от СС 4);

л) остатъчна стойност - предполагаемата стойност, която се очаква да се получи от амортизируем актив при изтичането на срока му на годност след извеждането му от употреба;

(забележка: дефиницията съответства на определението за остатъчна стойност от СС 4);

м) балансова стойност - стойността, по която активът се отразява в сче- товодния баланс. Тази стойност представлява разликата между отчетната стой- ност и акумулираната амортизация. Тя не може да бъде по-ниска от остатъчната стойност на актива.

(забележка: дефиницията съответства на определението за балансова стойност от СС 4).

10. Изложените дефиниции представляват адаптиран вариант на съответ- ните определения в СС4, като промените в тях са от чисто редакционно естество.

ІV. Структура от сметки и счетоводни записвания за начисляването на амортизациите

11. Аналогично на обичайната счетоводна практика, прилагана от предприятията от реалния сектор, в Сметкоплана на бюджетните организации (СБО) са предвидени два типа сметки за отразяването на двете страни на процеса на амортизацията:

- сметки за отчитане на (разходни) потоци – сметки от подгрупа 603 от СБО за начислените разходи за амортизация за съответния период;

- сметки за отчитане на наличности (коректив на отчетната стойност на съответните активи) – сметки от група 24 на СБО за акумулираната амортизация към определена дата.

12. Структурата от сметки от група 24 съответства еднозначно на балансовите позиции за съответните нефинансови дълготрайни активи, което позволява данните от съответната сметка от група 24 да бъдат автоматично отнесени в баланса като коректив (намаление на отчетната стойност) за съответната балансова позиция, без да е необходимо допълнителна идентификация на аналитично ниво. Аналогично, тъй като в отчета за приходите и разходите е предвидена само една позиция за разходите за амортизации, по нея ще се отнесат салдата на всички сметки от подгрупа 603 (преди приключвателните операции).

13. Сметките от подгрупа 603 са с режим на приключване като всички останали сметки от раздел 6 – те се приключват в края на годината (след изготвяне на подлежащата на представяне в МФ оборотна ведомост) със сметка 1201.

14. За начисляването на амортизациите от бюджетните организации (и лицата по чл. 165, ал. 1 от ЗПФ) се взима счетоводно записване от следния тип:

14.1. за амортизация на дълготрайните материални активи от група 20:

Дт с/ки 6032-6036, 6039

Кт с/ки 2412-2416, 2419

14.2. за амортизация на дълготрайните нематериални активи от група 21:

14.2. за амортизация на дълготрайните нематериални активи от група 21:

Дт с/ка 6030

Кт с/ка 2420

14.3. за амортизация на дълготрайните материални активи от група 22 (прилага се само за активите, отчитани по сметка 2202):

14.3. за амортизация на дълготрайните материални активи от група 22 (прилага се само за активите, отчитани по сметка 2202):

Дт с/ка 6037

Кт с/ка 2417

15. Базисното положение за обособено отчитане в три отчетни групи (стопански области) се прилага и за начисляването на амортизациите, т.е. разходът за амортизации се начислява в отчетната група (стопанска област), където е позициониран активът към датата на стартиране начисляването на амортизациите.

16. Не се начисляват амортизации в отчетна група (стопанска област) „Сметки за средства от Европейския съюз“ (СЕС).

СЕС е финансово-правна форма на публичните финанси, която обхваща само финансирането и изпълнението на проектите по програми на Европейския съюз, както и по други международни договори и програми, за които е приложена разпоредбата на чл. 8, ал. 4 от ЗПФ. Поради това, в СЕС отчитането на нефинан- совите дълготрайни активи-обект на съответните проекти, е ограничено до про- цесите на тяхното придобиване, временно съхраняване и разпределение/прехвърляне. Трайното им завеждане (след приключване на процеса на придобиване) и начисляването на амортизациите (като счетоводен израз на потреблението на тези активи) се отразяват само в БЮДЖЕТ и Други сметки и дейности (ДСД).

17. За целите на прилагане на това указание прехвърлянето в системата на първостепенния разпоредител/ДВУ/БАН от СЕС в БЮДЖЕТ и ДСД на придобивани чрез СЕС активи може да се извършва (чрез сметки 7601 и 7603) след като е приключил процесът на придобиване на въпросните активи чрез някой от следните подходи (за различни активи и проекти може да се прилагат различни подходи, доколкото е оправдано при конкретните обстоятелства):

СЕС е финансово-правна форма на публичните финанси, която обхваща само финансирането и изпълнението на проектите по програми на Европейския съюз, както и по други международни договори и програми, за които е приложена разпоредбата на чл. 8, ал. 4 от ЗПФ. Поради това, в СЕС отчитането на нефинан- совите дълготрайни активи-обект на съответните проекти, е ограничено до про- цесите на тяхното придобиване, временно съхраняване и разпределение/прехвърляне. Трайното им завеждане (след приключване на процеса на придобиване) и начисляването на амортизациите (като счетоводен израз на потреблението на тези активи) се отразяват само в БЮДЖЕТ и Други сметки и дейности (ДСД).

17. За целите на прилагане на това указание прехвърлянето в системата на първостепенния разпоредител/ДВУ/БАН от СЕС в БЮДЖЕТ и ДСД на придобивани чрез СЕС активи може да се извършва (чрез сметки 7601 и 7603) след като е приключил процесът на придобиване на въпросните активи чрез някой от следните подходи (за различни активи и проекти може да се прилагат различни подходи, доколкото е оправдано при конкретните обстоятелства):

а) при придобиване на всеки отделен актив;

б) периодично - месечно или тримесечно - за всички придобити за този период активи чрез СЕС;

в) на база на друг подход (например при приключване на проект или относително обособен етап от проекта), при условие, че начисляването на амортизациите за актива започне не по-късно от три месеца от месеца/тримесечието, в който би стартирало начисляването на амортизациите, ако активът беше директно придобит в БЮДЖЕТ или ДСД.

18. За всички случаи на отписване на нефинансов дълготраен актив, както в резултат на трансакции (чрез продажба, безвъзмездно прехвърляне, други форми на реализация), така и в резултат на други събития (липси, кражби, брак и др.), отписването се извършва по балансова стойност (отчетната стойност, намалена с акумулираната амортизация), като се съставя съответното записване:

б) периодично - месечно или тримесечно - за всички придобити за този период активи чрез СЕС;

в) на база на друг подход (например при приключване на проект или относително обособен етап от проекта), при условие, че начисляването на амортизациите за актива започне не по-късно от три месеца от месеца/тримесечието, в който би стартирало начисляването на амортизациите, ако активът беше директно придобит в БЮДЖЕТ или ДСД.

18. За всички случаи на отписване на нефинансов дълготраен актив, както в резултат на трансакции (чрез продажба, безвъзмездно прехвърляне, други форми на реализация), така и в резултат на други събития (липси, кражби, брак и др.), отписването се извършва по балансова стойност (отчетната стойност, намалена с акумулираната амортизация), като се съставя съответното записване:

Дт с/ки гр. 24 – акумулирана амортизация (АА)

Дт с/ки 613, 614, 64, 6992, 76Х2 – балансова стойност (ОС-АА)

Кт с/ки гр. 20, 21 и 22 – отчетна стойност (ОС)

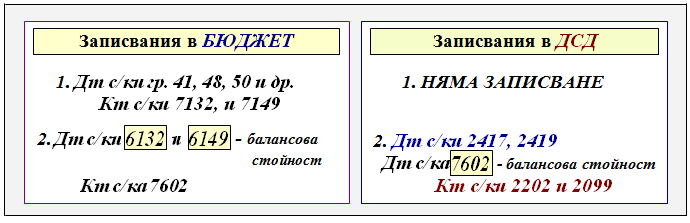

19. В случай на продажба на отчитани в ДСД амортизируеми нефинансови дълготрайни активи от група 22 (на практика, това са само инфраструктурните обекти, отчитани по сметка 2202) и сметка 2099, тя следва да се отразява в БЮДЖЕТ, включително и балансовата стойност на продадените амортизируеми активи, която се прехвърля от ДСД в БЮДЖЕТ чрез сметка 7602.

20. Преоценката и обезценката на амортизируем нефинансов дълготраен актив се прилагат спрямо балансовата стойност, като при съответните запис- вания не се засягат сметките от група 24, а увеличенията/намаленията на балан- совата стойност се отразяват само по сметките от групи 20, 21 и 22, доколкото не е определено друго със стандартите и указанията по чл. 164, ал. 1 и 3 от ЗПФ

21. При прехвърляне на амортизируеми активи между бюджетни организации в рамките на системата на първостепенния разпоредител/ДВУ/БАН, което подлежи на отчитане по сметки от подгрупи 450 или 760, се запазва балансовата стойност на отчитане на актива след прехвърлянето. Съответната единица-получател може да заведе актива по един от двата подхода:

Кт с/ки гр. 20, 21 и 22 – отчетна стойност (ОС)

19. В случай на продажба на отчитани в ДСД амортизируеми нефинансови дълготрайни активи от група 22 (на практика, това са само инфраструктурните обекти, отчитани по сметка 2202) и сметка 2099, тя следва да се отразява в БЮДЖЕТ, включително и балансовата стойност на продадените амортизируеми активи, която се прехвърля от ДСД в БЮДЖЕТ чрез сметка 7602.

20. Преоценката и обезценката на амортизируем нефинансов дълготраен актив се прилагат спрямо балансовата стойност, като при съответните запис- вания не се засягат сметките от група 24, а увеличенията/намаленията на балан- совата стойност се отразяват само по сметките от групи 20, 21 и 22, доколкото не е определено друго със стандартите и указанията по чл. 164, ал. 1 и 3 от ЗПФ

21. При прехвърляне на амортизируеми активи между бюджетни организации в рамките на системата на първостепенния разпоредител/ДВУ/БАН, което подлежи на отчитане по сметки от подгрупи 450 или 760, се запазва балансовата стойност на отчитане на актива след прехвърлянето. Съответната единица-получател може да заведе актива по един от двата подхода:

а) подход на брутно отразяване на отчетната стойност и акумулираната амортизация (препоръчителен подход), т.е. по сметките от групи 20, 21 и 22 се отразява досегашната отчетна стойност, а по съответната сметка от група 24 – акумулираната до момента амортизация. Записването при този подход в бюджетната организация-получател на актив, в резултат на такова прехвърляне в системата на първостепенния разпоредител/ДВУ/БАН, е:

Дт с/ки гр. 20, 21 и 22 – отчетна стойност (ОС)

Кт с/ки 4500, 7600 – балансова стойност (ОС-АА)

Кт с/ки гр. 24 – акумулирана амортизация (АА)

б) подход на директно завеждане по нетна (балансова) стойност – активът се завежда по съответната сметка от групи 20, 21 и 22 директно с балансовата му стойност (съществуващата до момента отчетна стойност, намалена с акумулираната амортизация). Записването в бюджетната организация-получател при такова прехвърляне на активи в системата на първостепенния разпоредител/ДВУ/БАН е:

Кт с/ки гр. 24 – акумулирана амортизация (АА)

б) подход на директно завеждане по нетна (балансова) стойност – активът се завежда по съответната сметка от групи 20, 21 и 22 директно с балансовата му стойност (съществуващата до момента отчетна стойност, намалена с акумулираната амортизация). Записването в бюджетната организация-получател при такова прехвърляне на активи в системата на първостепенния разпоредител/ДВУ/БАН е:

Дт с/ки гр. 20, 21 и 22 - балансова стойност

Кт с/ки 4500, 7600 - балансова стойност

И при двата подхода получателят по такова вътрешно (в рамките на системата) прехвърляне може да продължи да амортизира актива като заложи същия остатъчен срок на актива и същите параметри на останалите компоненти от досе- гашния амортизационен план на прехвърлителя (въз основа на предоставена от прехвърлителя информация) или да заложи изцяло нов амортизационен план въз основа на негова преценка за съответните компоненти.

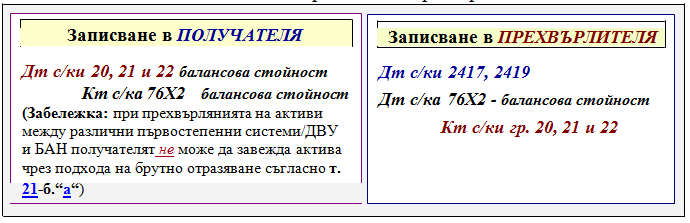

22. Изискванията на т. 20.6 от ДДС № 20/2004 г. продължават да се прилагат и в случаите на безвъзмездно прехвърляне на амортизируеми активи между бюджетни организации в системата на различни първостепенни разпоредители/ДВУ/БАН, като прехвърлянето се отразява от прехвърлителя и получате- ля по съответните сметки 76Х2 по досегашната балансова стойност, фигурираща в отчетността на бюджетната организация-прехвърлител. Записванията са:

И при двата подхода получателят по такова вътрешно (в рамките на системата) прехвърляне може да продължи да амортизира актива като заложи същия остатъчен срок на актива и същите параметри на останалите компоненти от досе- гашния амортизационен план на прехвърлителя (въз основа на предоставена от прехвърлителя информация) или да заложи изцяло нов амортизационен план въз основа на негова преценка за съответните компоненти.

22. Изискванията на т. 20.6 от ДДС № 20/2004 г. продължават да се прилагат и в случаите на безвъзмездно прехвърляне на амортизируеми активи между бюджетни организации в системата на различни първостепенни разпоредители/ДВУ/БАН, като прехвърлянето се отразява от прехвърлителя и получате- ля по съответните сметки 76Х2 по досегашната балансова стойност, фигурираща в отчетността на бюджетната организация-прехвърлител. Записванията са:

След прехвърлянето получателят може да направи преоценка на актива съгласно т. 20.6.9 от ДДС № 20/2004 г. и следва да амортизира нефинансовия дълготраен актив в съответствие със счетоводната си политика.

V. Активи подлежащи на амортизиране - обхват

23. Подлежат на амортизация всички нефинансови дълготрайни активи, с изключение на:

а) земи, гори и трайни насаждения;

б) активи с историческа и художествена стойност (включително музейни експонати);

в) книги в библиотеките;

г) активи в процес на придобиване;

д) придобити и временно съхранявани от бюджетна организация нефиансови дълготрайни активи, които подлежат на разпределение/предоставя- не/прехвърляне на други бюджетни организации, включително в рамките на първостепенната система/ДВУ/БАН;

е) приети от държавен/общински орган за временно съхранение, управление и продажба (или друга реализация) на конфискувани, отнети и изоставени в полза на държавата/общината нефинансови дълготрайни активи, включително придобити от държавата/общината такива активи на нейни длъжници в производството по несъстоятелност;

ж) нефинансови дълготрайни активи, които са в процес на реализация (включително и при ликвидация на съответните дейности и обособени звена);

з) трайно неупотребявани в дейността на бюджетната организация нефи- нансови дълготрайни активи (за срок от над една година) – при условие, че бюджетната организация изрично ги е идентифицирала и е изготвила реалистична обосновка за това. В случай, че активите започнат да се използват отново като нефинансови дълготрайни активи, за тях продължава (започва) да се начислява амортизация;

и) амортизируеми активи, които след реконструкция, преустройство и/или ремонт или в резултат на други събития са трансформирани в активи по буква „б“;

к) активи, за които с указание на МФ изрично е определено да не се амортизират, а да се прилага само обезценка (това положение не изключва възможността за съответните активи да се прилага модел на последваща преоценка, доколкото изрично не е определено друго с указания на МФ);

л) напълно амортизираните (до остатъчна стойност) активи, доколкото балансовата стойност не е увеличена чрез преоценка на актива или не е реви- зирана в посока намаление оценката на бюджетната организация за остатъчната стойност на актива;

м) други нефинансови активи, определени със стандартите и/или указанията по чл. 164, ал. 1 и 3 от ЗПФ.

24. Разпоредбата на т. 23-буква „ з“ се прилага и в случаите, когато бюд- жетната организация е получила/придобила актив (например чрез безвъзмездно прехвърляне от други бюджетни организации), който се очаква да бъде реално използван от нея като амортизируем актив в нейната дейност след срок, не по-малък от една година от придобиването му, независимо че преди това прехвърлителят може да е ползвал актива.

б) активи с историческа и художествена стойност (включително музейни експонати);

в) книги в библиотеките;

г) активи в процес на придобиване;

д) придобити и временно съхранявани от бюджетна организация нефиансови дълготрайни активи, които подлежат на разпределение/предоставя- не/прехвърляне на други бюджетни организации, включително в рамките на първостепенната система/ДВУ/БАН;

е) приети от държавен/общински орган за временно съхранение, управление и продажба (или друга реализация) на конфискувани, отнети и изоставени в полза на държавата/общината нефинансови дълготрайни активи, включително придобити от държавата/общината такива активи на нейни длъжници в производството по несъстоятелност;

ж) нефинансови дълготрайни активи, които са в процес на реализация (включително и при ликвидация на съответните дейности и обособени звена);

з) трайно неупотребявани в дейността на бюджетната организация нефи- нансови дълготрайни активи (за срок от над една година) – при условие, че бюджетната организация изрично ги е идентифицирала и е изготвила реалистична обосновка за това. В случай, че активите започнат да се използват отново като нефинансови дълготрайни активи, за тях продължава (започва) да се начислява амортизация;

и) амортизируеми активи, които след реконструкция, преустройство и/или ремонт или в резултат на други събития са трансформирани в активи по буква „б“;

к) активи, за които с указание на МФ изрично е определено да не се амортизират, а да се прилага само обезценка (това положение не изключва възможността за съответните активи да се прилага модел на последваща преоценка, доколкото изрично не е определено друго с указания на МФ);

л) напълно амортизираните (до остатъчна стойност) активи, доколкото балансовата стойност не е увеличена чрез преоценка на актива или не е реви- зирана в посока намаление оценката на бюджетната организация за остатъчната стойност на актива;

м) други нефинансови активи, определени със стандартите и/или указанията по чл. 164, ал. 1 и 3 от ЗПФ.

24. Разпоредбата на т. 23-буква „ з“ се прилага и в случаите, когато бюд- жетната организация е получила/придобила актив (например чрез безвъзмездно прехвърляне от други бюджетни организации), който се очаква да бъде реално използван от нея като амортизируем актив в нейната дейност след срок, не по-малък от една година от придобиването му, независимо че преди това прехвърлителят може да е ползвал актива.

VІ. Амортизационна политика

25. Разпоредбите на т. 7.1-7.3 от СС 4 се прилагат на общо основание от бюджетните организации.

26. В контекста на изискването на т. 61 от ДДС № 20/2004 г. се препо- ръчва постигането в максимално възможна степен на унифицираност и съгласу- ваност по основните въпроси на амортизационната политика.

27. Когато в системата на съответния първостепенен разпоредител с бюджет/ДВУ/БАН даден подведомствен разпоредител оперира със специализирани активи, които не се използват в дейността на останалите разпоредители в системата, на него може да се предостави възможността сам да определя амортизационната си политика за тези специализирани активи.

VІІ. Определяне на срока на годност на амортизируемите активи

28. За целите на начисляването на амортизациите и разработването на амортизационните планове определянето на срока на годност на амортизируемите активи се извършва от бюджетната организация, като се следват насоките на т. 3 от СС 4, освен в случаите, когато с указания на МФ са определени минимални или максимални срокове за определени активи.

29. Сроковете на годност, които се получават от заложените в чл. 55 от ЗКПО данъчни амортизационни норми, по принцип не следва да се вземат предвид, тъй като те са определени само за целите на облагането с корпоративен данък, освен ако в конкретните обстоятелства може да се приеме, че за съответния актив тези срокове реалистично отразяват очаквания срок на годност на актива.

30. Първостепенният разпоредител с бюджет/ДВУ/БАН може да определи за амортизируеми активи с първоначална отчетна стойност до 1500 лв. (включи- телно) да се амортизират за две години, независимо, че очакваният реален срок на годност на съответния актив е по-голям, като се има предвид следното

30.1. двегодишният срок за амортизиране по тази точка може да се при- ложи както за всички активи с първоначална отчетна стойност до 1500 лв (включително), така и само за определени класове амортизируеми активи

30.2. доколкото в системата на първостепенния разпоредител/ДВУ/БАН се прилага стойностен праг за признаване на нефинансови дълготрайни активи под 1000 лв= (т.е. в интервала от 500 до 1000 лв. съгласно т. 16.16.2 от ДДС № 20/2004 г.), за целите на прилагане по реда на тази точка на двегодишния срок на амортизиране може да бъде определена стойност в интервала от възприетия стойностен праг за признаване на нефинансови дълготрайни активи до 1500 лв (например при 700 лв. стойностен праг за признаване може да се избере 850, 1000, 1200 лв. или друга стойност в интервала от 700 до 1500 лв.);

30.3. доколкото в системата на първостепенния разпоредител/ДВУ/БАН се прилага стойностен праг за признаване на нефинансови дълготрайни активи в размер на 1000 лв., за целите на прилагане по реда на тази точка на двегодиш- ния срок на амортизиране може да бъде определена стойност в интервала от 1000 лв. до 1500 лв. (например 1200, 1300, 1400, 1500 лв.);

30.4. в случаите по т. 30.2 и 30.3 за отделните класове активи може да бъдат определяни различни прагове на първоначалните отчетни стойности, за които да се прилага възможността за двегодишен срок за амортизиране;

30.5. за активите по т. 30.1-30.3 може да не се определя остатъчна стойност съгласно раздел ІХ;

30.6. възможността за двегодишен срок за амортизиране не се прилага за компютърните конфигурации (активите по т. 16.16.6 от ДДС № 20/2004 г.), освен когато очакваният реален срок на годност е две години (например в случаите на закупени такива активи втора употреба).

31. Разпоредбите на т. 30 не се прилагат, когато по една или друга причина (грешки и др.) първоначалната отчетна стойност на актива е очевидно нере- ално занижена и тя би надвишавала 1500 лв., ако активът при първоначалното завеждане е оценен съгласно съответните изисквания на приложимата за бюджетните организации и предприятията по чл. 165, ал. 1 от ЗПФ счетоводна рамка (например изискването за оценяване по т. 16.20 от ДДС № 20/2004 г. при очевидно неравностойна замяна на активи).

32. Стойностният праг по т. 30 може да се актуализира от МФ при промяна на минималните стойностни прагове за признаване на нефинансов дълготраен актив, както и при други обстоятелства (промени в ценовото равнище и др.)

33. Когато на бюджетна организация безсрочно са предоставени от държавата/общините за управление амортизируеми активи и тези активи са заведени по баланса на бюджетната организация-получател, амортизациите се начисляват от нея, като срокът на годност за тези активи и капитализираните разходи за основен ремонт и реконструкция се определят по общия ред.

34. Капитализирани разходи за основен ремонт и реконструкция по задбалансово отчитани от бюджетната организация наети/предоставени ѝ за ползване за определен срок амортизируеми активи се амортизират за по-краткия от двата срока:

а) очакваният икономически полезен живот на капитализираните разходи;

б) остатъчният срок на наема/ползването на актива.

35. За амортизируемите активи, придобити чрез финансов лизинг се определя срок на годност по общия ред. В случай, че към датата на придобиване на актива чрез финансов лизинг е налице голяма вероятност бюджетната организация да върне актива на лизингодателя преди или към края на лизинговия договор, срокът на годност на актива се определя в рамките на срока на лизинговия договор. По подобен начин се процедира и за амортизиране на капитализираните разходи за основен ремонт на придобит чрез финансов лизинг актив, като в случай, че се очаква активът да бъде върнат в рамките на срока на лизинговия договор, срокът за амортизиране на тези разходи се определя съгласно т. 34.

б) остатъчният срок на наема/ползването на актива.

35. За амортизируемите активи, придобити чрез финансов лизинг се определя срок на годност по общия ред. В случай, че към датата на придобиване на актива чрез финансов лизинг е налице голяма вероятност бюджетната организация да върне актива на лизингодателя преди или към края на лизинговия договор, срокът на годност на актива се определя в рамките на срока на лизинговия договор. По подобен начин се процедира и за амортизиране на капитализираните разходи за основен ремонт на придобит чрез финансов лизинг актив, като в случай, че се очаква активът да бъде върнат в рамките на срока на лизинговия договор, срокът за амортизиране на тези разходи се определя съгласно т. 34.

VІІІ. Стартиране и прекратяване на начисляването на амортизации

36. За стартирането (подновяването) и прекратяването на начисляването на амортизациите се прилагат следните основни положения:

36.1. начисляването на амортизацията започва от месеца, следващ месе- ца, в който амортизируемият актив е придобит или въведен в употреба (за идентифицираните като трайно неупотребявани активи по т. 23-буква „ з“ подновяването на начисляването на амортизациите започва от месеца, когато отново започват да се ползват в дейността на бюджетната организация като амортизи- руем актив);

36.2. начисляването на амортизацията се преустановява от месеца, след- ващ месеца, в който амортизируемият актив е изведен от употреба, независимо от причините за това (за активите по т. 23-буква „ з“ - от съответния месец, оп- ределен от бюджетната организация с обосновката при идентифициране на актива като трайно неизползван).

37. Доколкото в системата на първостепенния разпоредител/ДВУ/БАН е възприет подход на тримесечно разпределение на годишната амортизационна квота съгласно т. 55, се допуска стартирането (подновяването) и прекратяването на начисляването на амортизациите да започва от началото на тримесечието, следващо тримесечието, в което е възникнало основанието за стартиране (подновяване) или прекратяване на начисляването на амортизациите.

38. От практически съображения се допуска за всички амортизируеми активи, придобити/въведени в употреба през последното тримесечие на финансовата година или за отделни класове от тях, в системата на първостепенния разпоредител/ДВУ/БАН да се възприеме подход на начисляване на амортизаци- ята на такива активи, считано от месец януари на следващата година.

39. За целите на прилагането на разпоредбите на този раздел амортизи- руемите активи, придобивани чрез СЕС, се считат за придобити/въведени в употреба в месеца/тримесечието на прехвърляне от СЕС и трайното им завеж- дане в БЮДЖЕТ или ДСД съгласно т. 16 и 17.

ІХ. Остатъчна стойност на амортизируемите активи

40. За целите на начисляването на амортизациите и разработването на амортизационните планове определянето на остатъчната стойност на амортизируемите активи се извършва от бюджетната организация, като се следват насоки- те на т. 4.1 и 4.2 от СС 4, освен в случаите, когато с указания на МФ са определени конкретни изисквания за размер или процент на остатъчната стойност.

41. Определянето на остатъчната стойност се извършва от бюджетната организация, доколкото първостепенният (висшестоящият) разпоредител с бюд- жет/ДВУ/БАН не е определил конкретни унифицирани изисквания в тази насока.

Х. Методи на амортизация

42. За избор на конкретен метод на амортизация за даден актив се след- ват насоките на т. 5.1-5.4 от СС 4, освен в случаите, когато с указания на МФ са определени конкретни изисквания за определяне на методи на амортизация за определени активи.

43. Изборът на метод на амортизация по принцип следва да отразява модела на потребление на икономическите изгоди и потенциал, съдържащи се в амортизируемия актив.

44. Предвид естеството на дейността на бюджетните организации за по- вечето амортизируеми активи линейният метод ще е на практика най-подходя- щия за амортизиране на съответния актив.

45. В редица случаи бюджетната организация може да счете за по-удачно да използва друг метод, който по-точно да отразява модела на потребление на икономическите изгоди и потенциал на актива. Така например транспортните средства биха могли да се амортизират на база на очакван пробег, вместо на база на равномерно отразяване в разходите на амортизируемата стойност на такъв актив чрез прилагането на линейния метод.

ХІ. Промяна в счетоводната политика и приблизителните оценки, свързани с амортизацията на нефинансовите дълготрайни активи

46. При наличието на събития или на новопостъпила информация, водещи до промени в някой от параметрите, в резултат на което се очаква съществена промяна на разхода за амортизации (включително и промяна на очаквания срок на годност) или неговото разпределение по години, следва да се ревизират първоначалните предположения и очаквания на съответните параметри, залегнали при определянето на първоначалния размер и разпределението на аморти- зацията за срока на годност на актива. Такова изменение на параметрите (вклю- чително и в случаите, посочени в т. 6.5 от СС 4), свързани с амортизацията, се отразява като промяна в приблизителните счетоводни оценки, т.е. намира отражение в текущия и в бъдещи отчетни периоди, без да се налага промяна за минали отчетни периоди.

47. Предвид необходимостта от последователно прилагане на счетоводната политика и осигуряване на сравнимост, промяна в счетоводната политика (смяна на метод на амортизация и др.) по принцип следва да се извършва само по изключение, доколкото при конкретните обстоятелства това е оправдано. Промяната в счетоводната политика по отношение на амортизацията се отразява в съответствие с изискванията на т. 8.8 от ДДС № 20/2004 г.

ХІІ. Амортизационен план

48. Бюджетните организации разработват и утвърждават амортизационен план за всеки амортизируем актив в съответствие с т. 8.1-8.3 от СС 4.

49. Допуска се да се разработва един амортизационен план за:

49.1. компютърни конфигурации;

49.2. компютърни/комуникационни мрежи и други подобни свързани съвкупности или отделни сборни блокове (сектори) от тях, доколкото за отчетни цели са обособени като един актив съгласно т. 16.15.6 от ДДС № 20/2004 г.;

49.3. групи еднородни по вид и еднакви по стойност амортизируеми активи - когато отделните активи са придобити или въведени в употреба в рамките на месеца, респективно – в рамките на отчетното тримесечие, когато за такива активи е приложена възможността по т. 37;

49.4. други конфигурации от активи, определени със стандартите и/или указанията по чл. 164, ал. 1 и 3 от ЗПФ.

50. Ако даден актив включва отделни разграничими и заменяеми (подно- вяеми при основен ремонт или реконструкция) съществени (като стойност) компоненти със срок на годност, различен от този на целия актив, се допуска разработването на отделен амортизационен план за съответния компонент, доколкото амортизируемата стойност на целия актив може да се разпредели на разумна база между този компонент и останалата част на актива.

51. За инфраструктурни обекти като пътища, мостове и друга подобна инфраструктура може да се възприеме подход за амортизиране чрез разработ- ване на отделен амортизационен план на извършените и капитализирани разхо- ди за основен ремонт/реконструкция за съответната година на съответния обособен актив.

52. Прилагането на възможностите по т. 50 и 51 не води до промяна в начина на синтетичното и аналитично отчитане на съответния актив.

53. Предвид, че счетоводната рамка за бюджетните организации не предвижда директно отнасяне в собствения капитал на печалби и загуби от преоценки, за амортизационните планове на бюджетните организации не е приложима посочената в т. 8.1 от СС 4 позиция резерв от последващи оценки. Амортизационният план следва да се актуализира обаче при преизчисления, преоценки и други подобни корекции на балансовата стойност, влияещи на процеса на последващо начисляване на амортизациите.

54. Изискването за изготвяне на обобщен амортизационен план по т. 8.3 от СС 4 може да се прилага на ниво синтетична счетоводна сметка или подсметка, т.е. вместо един обобщен амортизационен план се разработват обобщени амортизационни планове за амортизируемите активи, отчитани по дадена синтетична счетоводна сметка/подсметка.

55. Разпределението на годишната амортизационната квота може да бъде отразено в обобщените амортизационни планове месечно или по тримесечия.

ХІІІ. Оповестяване

56. Информацията по т. 9 от СС се оповестява в годишния финансов отчет, когато разходите за амортизация за текущата или предходната година са в съществен размер.

ХІV. Преходен период и процедури - основни положения

57. В съответствие с изискванията на чл. 67, ал. 1 от ПМС № 380/2015 г. преминаването към начисляване на амортизациите следва да се извърши до края на срока за изготвяне и представяне на МФ на файла с годишната оборотна ве- домост и останалата отчетна информация за 2017 г.

58. Преминаването към начисляване на амортизации следва да се из- върши по начин, който да позволи отразяването в годишния финансов отчет за 2017 г. на разходите за амортизации на съответния актив в пълен размер, т.е. да са отразени сумите за амортизации, отнасящи се за целия период на финансо- вата година: от 01.01.2017 г. или датата на придобиване/въвеждане на актива (ако е по-късна от 01.01.2017 г.) до 31.12.2017 г. или датата на извеждане на актива (ако е по-ранна от 31.12.2017 г.), освен за активите по т. 67 и 68.

59. Първостепенният разпоредител/ДВУ/БАН координира процеса по преминаване към отчитането на амортизациите на подведомствените си разпоредители и дава насоки по конкретните въпроси на преминаването в съответст- вие с правомощията си по унифициране на счетоводната политика за неговата система от подведомствени разпоредители съгласно т. 61 от ДДС № 20/2004 г.

60. Обсъждането и договарянето със съответните доставчици на счетоводен софтуер и информационни системи на необходимите мерки и стъпки за пре- минаване към начисляването на амортизации се извършва в съответствие с изис- кването по т. 59 и възприетия подход в системата на първостепенния разпоредител/ДВУ/БАН на разпределение (делегиране) на отговорностите по договаряне с такива доставчици – централизиран (от съответния първостепенен/висшестоящ разпоредител) или децентрализиран (от отделния разпоредител с бюджет).

61. Независимо от възприетите подходи на договаряне с доставчици на счетоводен софтуер и информационни системи се препоръчва в системата на първостепенния разпоредител/ДВУ/БАН да се създаде възможност за оперативно комуникиране и обсъждане в рамките на системата на възникналите въпроси, проблеми и възможни решения, с оглед възприемането на унифициран подход и постигането на икономично и ефективно внедряване на необходимите промени в счетоводната система.

62. Преминаването към начисляване на амортизации може да се извърши и за 2016 г., като се следват насоките и се спазват изискванията, дадени в т. 59 - 61 и раздел ХV, но приложени за 2016 г., и при спазване на следните условия:

62.1. начисляването на амортизации за 2016 г. ще се приложи за всички разпоредители с бюджет в системата на съответния първостепенен разпореди- тел/ДВУ/БАН;

62.2. в годишните финансови отчети за 2016 г. следва да се отразят разходите за амортизации на съответния актив в пълен размер (т.е. отнасящи се за целия период на финансова година), освен за активите по т. 67 и 68;

62.3. преминаването се извърши до края на срока за изготвяне и представяне на МФ на файла с годишната оборотна ведомост и останалата отчетна информация за 2016 г.

ХV. Конкретни насоки за преходните процедури

63. При първоначалното стартиране на начисляването на амортизациите за наличните амортизируеми активи в амортизационния план може да се залага директно балансовата стойност.

64. Независимо, че в много от случаите реалното стартиране на начис- ляването на амортизациите като траен и регулярен процес, интегриран в сче- товодната система на конкретната бюджетна организация, не би могло да започне от началото на 2017 г., конкретните мерки и стъпки следва да бъдат съобразени с изискването на т. 58 за отразяване в годишния финансов отчет на пълния размер на разходите за амортизации на съответната бюджетна организация. Конкретният избор може да включва (без да се ограничава само до тях) някой от следните подходи или комбинация от тях:

64.1. при изготвянето на амортизационните планове чрез съответния счетоводен софтуер да се заложи със задна дата начисляването на амортизацията, считано от 01.01.2017 г. (или по-късна дата, ако активът е придобит/въведен в употреба текущо през годината до изготвянето на амортизационния план), независимо, че вече може да са изготвени подлежащите на представяне в МФ данни за оборотните ведомости за предходните тримесечия;

64.2. при изготвянето на амортизационните планове чрез съответния счетоводен софтуер да се заложи начисляването на амортизацията за 2017 г. занапред (т.е. от последващ месец/тримесечие, следващ изготвянето на амортизационния план), но в размер, съотносим за цялата година (за новопридобитите/въведените в употреба през годината активи - за периода от придобиването/въвеждането в употреба до края на годината), а не само за периода, следващ датата на изготвяне на амортизационния план;

Пример: ако за амортизируем актив, наличен на 01.01.2017 г. е изготвен аморти- зационен план на 30.09.2017 г. със следните параметри: амортизируема стойност 3600 лв., очакван срок на годност три години и линеен метод на амортизация, за целите на спазване на изискването на т. 58 за последното тримесечие на 2017 г. ще се заложи 1200 лв. (т.е. за цялата година), а не 300 лв.

64.3. изготвяне/генериране на таблица (чрез Excel или друг способ) с амортизируемите активи, чрез която да се изчислят разходите за амортизации за цялата 2017 г. за отделните активи, като амортизационните планове се въвеж- дат в счетоводния софтуер, считано от 01.01.2018 г. Изчисляването на амортизациите за 2017 г. по този ред може да се извърши на база на приблизителна оценка, без да е необходимо разпределение на годишната амортизационна квота по месеци/тримесечие. В зависимост от прилагания софтуер и за целите на равнение на данните в амортизационните планове и синтетичните и аналитични сметки се допуска да се приложат два подхода на въвеждане на стойността на актива в тези амортизационни планове (за различните активи могат да се прилагат различни подходи):

- подход на бруто-стойности – в амортизационния план се въвежда както балансовата стойност на актива преди изчисляването на амортизациите за 2017 г., така и акумулираната (изчислената за 2017 г.) амортизация на актива;

- подход на нетна стойност - в амортизационния план се въвежда балансовата стойност на актива, формирана след изчисляването на амортизациите (т.е. ако стойността на актива за 2017 г. преди изчисляването на амортизацията е 2000 лв., а изчислената за 2017 г. амортизация е в размер на 400 лв., в амортизационния план се въвежда 1600 лв.);

При прилагането на подхода на нетната стойност за нетирането (намаляването на стойността на актива с изчислената за 2017 г. амортизация) се взема едно от посочените по-долу записвания, само доколкото технически е необходимо за равняването на данните:

Дт гр. 24 / Кт гр. 20, 21 и 22 („черна“ статия) или

Дт гр. 20, 21 и 22 / Кт 24 - червено сторно.

Тези записвания може да се вземат с дата 01.01.2018 г. или с дата 31.12.2017 г. (за всичките записвания следва да се приложи една и съща дата). В случай че записванията се взимат с дата 31.12.2017 г., те следва да се отразят в оборотната ведомост преди операциите по приключването на сметките от раздели 6 и 7 на СБО, т.е. тези записвания е необходимо да бъдат включени в данните на оборотните ведомости за 2017 г., подлежащи на представяне в МФ съгласно чл. 167 от ЗПФ.

64.4. подходът по т. 64.3 може да се приложи за изчисляване на разходите за амортизации за период по малък от една година – от 01.01.2017 г. до избран месец/тримесечие на 2017 г., като в счетоводния софтуер се въвеждат амортизационни планове, считано от месеца или тримесечието на 2017 г., следващи периода, за който разходите за амортизации са изчислени въз основа на таблицата.

- подход на бруто-стойности – в амортизационния план се въвежда както балансовата стойност на актива преди изчисляването на амортизациите за 2017 г., така и акумулираната (изчислената за 2017 г.) амортизация на актива;

- подход на нетна стойност - в амортизационния план се въвежда балансовата стойност на актива, формирана след изчисляването на амортизациите (т.е. ако стойността на актива за 2017 г. преди изчисляването на амортизацията е 2000 лв., а изчислената за 2017 г. амортизация е в размер на 400 лв., в амортизационния план се въвежда 1600 лв.);

При прилагането на подхода на нетната стойност за нетирането (намаляването на стойността на актива с изчислената за 2017 г. амортизация) се взема едно от посочените по-долу записвания, само доколкото технически е необходимо за равняването на данните:

Дт гр. 24 / Кт гр. 20, 21 и 22 („черна“ статия) или

Дт гр. 20, 21 и 22 / Кт 24 - червено сторно.

Тези записвания може да се вземат с дата 01.01.2018 г. или с дата 31.12.2017 г. (за всичките записвания следва да се приложи една и съща дата). В случай че записванията се взимат с дата 31.12.2017 г., те следва да се отразят в оборотната ведомост преди операциите по приключването на сметките от раздели 6 и 7 на СБО, т.е. тези записвания е необходимо да бъдат включени в данните на оборотните ведомости за 2017 г., подлежащи на представяне в МФ съгласно чл. 167 от ЗПФ;

64.4. подходът по т. 64.3 може да се приложи за изчисляване на разхо- дите за амортизации за период по малък от една година – от 01.01.2017 г. до избран месец/тримесечие на 2017 г., като в счетоводния софтуер се въвеждат амортизационни планове, считано от месеца или тримесечието на 2017 г., следващи периода, за който разходите за амортизации са изчислени въз основа на таблицата.

65. При първоначалното определяне на остатъчния срок на годност на амортизируемите активи се допуска да се определи един и същи срок за еднакви по вид активи, при условие, че активите са придобити в рамките на относително близък период (например 2 години) и са със сходно физическо състояние и разликите в техните очаквани остатъчни срокове на годност варират в близки гра- ници.

66. За активите (без тези, които са елемент на компютърни конфигурации), чиято балансова стойност на 01.01.2017 г. е до 1500 лв. (включително) може да бъде приложен подходът по т. 30.

67. За отписаните през 2017 г. амортизируеми активи (поради продажба, прехвърляне, брак или по други причини) може да не се начислява амортизация за 2017 г.

68. Не се начислява амортизация за 2017 г. за активите, чиято балансова стойност е в рамките на очакваната им остатъчна стойност, доколкото не са налице основания за увеличаване чрез преоценка на балансовата стойност на актива. Тази разпоредба не се прилага за активите, за които се възприема подход на игнориране на остатъчната стойност съгласно т. 4.2 от СС.

ХVІ. Други въпроси

69. С въвеждането на амортизациите на нефинансовите дълготрайни активи не се извършва прекласификация на нефинансов дълготраен актив в краткотраен актив поради спад на стойността под прага на същественост.

70. В тази връзка, считано от 01.01.2017 г., разпоредбата на т. 16.16.9 от ДДС № 20/2004 г. се прилага само за случаите, при които се налага прекласифициране на краткотраен в дълготраен нефинансов актив поради трайни и съществени промени в стойността на съответните активи.

71. При прилагането на разпоредбите на т. 36.1.1 и 36.1.6 от ДДС 20/2004 г. за съпоставката с текущата възстановима стойност на актива се използва балансовата му стойност.

ВЛАДИСЛАВ ГОРАНОВ

МИНИСТЪР НА ФИНАНСИТЕ

източник: minfin.bg

БЕЗПЛАТНО приложение portalschetovodstvo.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalSchetovodstvo.bg и получете специалния PDF " Готови решения за вярно прилагане на данъчните закони"!

Подобни статии от категория Бюджетно счетоводство

09Ноем2022

Някои особености по счетоводното отчитане и данъчното третиране на членски внос в ЮЛНЦ

от Елена Илиева

09 Ноем 2022

25Окт2022

Счетоводно отчитане и особености на данъчното облагане на договорите за спонсорство

от Елена Илиева

25 Окт 2022

20Авг2018

Отчетност на бюджетните организации при условията на сключени договори с гарантиран резултат (ЕСКО-договори)

от PortalSchetovodstvo.bg

20 Авг 2018

15Авг2018

Отчетност на бюджетните организации при сключени договори за финансов лизинг

от PortalSchetovodstvo.bg

15 Авг 2018

08Авг2018

Отчетност при операции с компенсаторни инструменти в бюджетните организации

от PortalSchetovodstvo.bg

08 Авг 2018

31Юли2018

Годишна инвентаризация и бракуване на нефинансови активи в бюджетните организации

от PortalSchetovodstvo.bg

31 Юли 2018