Последно актуализиран на 21 Декември 2024

Последно актуализиран на 21 Декември 2024 Промени в Наредба Н-18

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

28 Ян 2020

.jpg)

В брой 8 от 28 януари 2020 г. на Държавен вестник е обнародвана:

Наредба за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин

(обн., ДВ, бр. 106 от 2006 г.; изм. и доп., бр. 7 и 79 от 2007 г., бр. 77 от 2009 г., бр. 49 от 2010 г., бр. 48 и 64 от 2011 г., бр. 7, 27, 54, 78 и 102 от 2012 г., бр. 40 от 2013 г.; Решение № 5079 от 2013 г. на ВАС на Република България – бр. 93 от 2013 г.; бр. 111 от 2013 г., бр. 14, 44, 49, 54, 66 и 83 от 2015 г.; Решение № 6046 от 2015 г. на ВАС на Република България – бр. 83 от 2015 г.; бр. 84 от 2015 г., бр. 44 и 76 от 2017 г., бр. 80 от 2018 г., бр. 10, 26, 52 и 75 от 2019 г.)

§ 1. В чл. 1:

1. В ал. 1 се създава т. 9:

„9. формата и съдържанието на документите, условията, редът и начинът за издаването им, както и задълженията за предаване на данни при неприсъствено плащане с кредитна или дебитна карта.“

2. Алинея 2 се отменя.

§ 2. В чл. 2, ал. 1 след думите „електронен магазин“ се поставя запетая и се добавя „неприсъствено плащане с кредитна или дебитна карта“, а думите „86 и 87“ се заменят с „86, 87 и 96“.

§ 3. В чл. 3 се правят следните допълнения:

1. В ал. 1 се създава изречение второ: „Когато плащането се извършва чрез пощенски паричен превод, на клиента се предоставя хартиен или в електронен вид документ, съдържащ най-малко информацията по чл. 26, ал. 1, т. 1, 4, 7 и 8.“

2. Създава се ал. 1а:

„(1а) Допуска се да не се издава фискален или системен бон по ал. 1, при условие че на клиента се предоставя документ, съдържащ най-малко информацията по чл. 52о, ал. 1, т. 1 и 5, както и идентификационни данни на търговеца, в следните случаи:

1. при плащане по продажба на комунални и други абонаментни услуги с повтарящо се изпълнение и плащането се извършва неприсъствено с кредитна или дебитна карта или друг картово базиран платежен инструмент чрез даване на предварително съгласие от страна на клиента на доставчика на платежни услуги да нарежда плащането, предоставяйки му данните за платежния инструмент с тази цел;

2. при внасяне на пари по платежна сметка чрез дебитна или кредитна карта, при условие че ПОС терминалът е свързан с платежна сметка на доставчика на платежни услуги и е разположен в обект на доставчика на платежни услуги, при когото е открита и платежната сметка на лицето по ал. 1.“

3. Алинея 8 се изменя така:

„(8) Лице, което извършва продажби на стоки или услуги чрез автомат на самообслужване с електрическо захранване, с изключение на услуги по обмяна на валута, е длъжно да регистрира и отчита всяка продажба:

1. чрез ФУВАС, като фискалният бон, регистриращ продажбата, се визуализира само на дисплей, без да се издава хартиен документ, или

2. чрез фискално устройство по чл. 2, ал. 2, т. 2, което се вгражда в автомата, като фискалният бон, регистриращ продажбата, се издава на хартиен носител.“

4. В ал. 9 след думите „продажби на услуги“ се добавя „по обмяна на валута“, а думите „с изключение на услугите с развлекателен характер,“ се заличават.

5. Създава се ал. 17:

„(17) Лице по ал. 1, което извършва продажби на стоки и/или услуги чрез електронен магазин, може да регистрира и отчита тези продажби вместо с фискален или системен бон чрез документ за регистриране на продажбата, който не е издаден от ФУ или ИАСУТД, когато е извършено неприсъствено плащане с кредитна или дебитна карта и при условие че:

1. софтуерът/софтуерите за управление на продажбите, отговаря/т на изискванията по чл. 52с; и

2. за продажбите, извършвани чрез електронния магазин, лицето приема неприсъствени плащания, извършвани с кредитна и дебитна карта, и не приема други плащания, изискващи издаването на фискален/системен бон; и

3. чрез софтуера/софтуерите по т. 1 не се управляват други продажби, извън продажбите по т. 2.“

§ 4. В глава първа се създава чл. 7б:

„Чл. 7б. Не се допуска лице по чл. 3 да извършва продажби на стоки/услуги чрез автомат на самообслужване с електрическо захранване при прекъсната връзка между автомата на самообслужване и ФУВАС/фискален принтер.“

§ 5. В чл. 10 се създават ал. 14 и 15:

„(14) При изпитване на ФУ/ИАСУТД междуведомствената комисия по ал. 5 съставя протокол в три еднообразни екземпляра – по един за органите на НАП, на БИМ и един за лицето по чл. 3. Форматът и структурата на протокола се определят със съвместна заповед на председателя на БИМ и изпълнителния директор на НАП. Заповедта и образец на протокола за изпитване се публикуват на интернет страниците на БИМ и НАП.

(15) Софтуер за управление на продажбите, част от автомат на самообслужване с електрическо захранване или от автомат за обмяна на валута, ФУ на който е изпитан съгласно ал. 1, т. 1 или т. 5 и софтуерът работи ведно с вградено в автомата ФУ, следва да отговаря на изискванията на т. 2 и 4 от приложение № 29. За този софтуер не се прилагат разпоредбите на глава седма „б“ и глава седма „в“, като вписването в публичния регистър на одобрените типове по чл. 10, ал. 9, т. 1 се смята за включване на софтуера в списъка по чл. 52б, ал. 6.“

§ 6. В чл. 11 се правят следните изменения и допълнения:

1. В ал. 1 изречение второ се изменя така: „Действията на комисията по чл. 10, ал. 5 се извършват в присъствието на лицето по чл. 3, на производителя/вносителя на ЕСФП или на техни представители.“

2. В ал. 7 след думите „одобрена ЕСФП“ се добавя „или добавено към ЕСФП ново средство за измерване“.

3. Създава се ал. 11:

„(11) При започване на изпитвания на ЕСФП в реални условия или изпитване на добавено ново средство за измерване към ЕСФП в обект, в който не е започната дейност, въвеждането в експлоатация и регистрацията на ЕСФП в НАП се извършват в присъствието на междуведомствената комисия по чл. 10, ал. 5. Комисията съставя протокол съгласно приложение № 6 в три еднообразни екземпляра – по един за органите на НАП, на БИМ и един за лицето по чл. 3, който се съхранява в обекта. След издаване на свидетелство за одобряване на типа ЕСФП по реда на чл. 11 или допълнение към издаденото свидетелство за одобряване производителят на ЕСФП предприема действия по ал. 7, след което лицето по чл. 3 подава заявление за първоначална проверка на ЕСФП по реда на чл. 16а, ал. 1.“

§ 7. В чл. 15, ал. 1 т. 15 се изменя така:

„15. при необходимост и при поискване от лице по чл. 3 или от контролни органи на НАП и БИМ да оказва съдействие, включително и за разчитане на КЛЕН и за записване на съдържащата се информация в структуриран вид на електронен носител;“.

§ 8. В чл. 16, ал. 1 думата „удостоверение“ се заменя с „разрешение“.

§ 9. В чл. 16а се правят следните изменения и допълнения:

1. В ал. 3 думите „14-дневен“ се заменят с „30-дневен“.

2. Създава се нова ал. 7:

„(7) При извършване на ремонтни дейности на обекта, обслужван от ЕСФП, налагащи преместване на системата (в цялост или на отделни компоненти), преди преместването, лицето по чл. 3 писмено уведомява за това обстоятелство НАП и БИМ, като посочва начална и крайна дата на преместването на ЕСФП. Когато в хода на работите е необходимо нарушаване/премахване на пломба, до извършване на проверката по ал. 6, ЕСФП може да работи със сервизни пломби, удостоверяващи извършването на ремонта от лице, регистрирано в БИМ като фирма за техническо обслужване и ремонт на посочения тип ЕСФП, или е лице, извършващо сервизно обслужване и ремонт на средството за измерване. След приключване на ремонтните дейности и връщане на ЕСФП в обекта лицето по чл. 3 уведомява НАП за преместване на системата и подава заявление за проверка на ЕСФП в БИМ по реда на чл. 16а, ал. 6.“

3. Досегашните ал. 7 и 8 стават съответно ал. 8 и 9.

§ 10. В чл. 18, ал. 5 след думата „получено“ се добавя „и отпечатано“ и се създава изречение второ: „Допуска се потвърждението за успешна регистрация в НАП на ИАСУТД да не се отпечатва, като в този случай генерираният системен бон без отпечатване се записва в КЛЕН.“

§ 11. В чл. 19 ал. 2 се изменя така:

„(2) При промяна на първоначално подадените регистрационни данни в НАП за търговския обект, в деня на настъпване на промяната, лицето по чл. 3 отразява и в заглавната част на фискалния/системния бон променените данни за търговския обект и чрез фискалното устройство/ИАСУТД изпраща съобщение към НАП съгласно приложение № 17.“

§ 12. В чл. 20 се правят следните допълнения:

1. В ал. 1 се създава т. 4:

„4. задължително при прекратяване на дейността на търговски обект/и, стопанисван/и от лице по чл. 3, използващо ИАСУТД.“

2. Създава се ал. 6:

„(6) В случаите по ал. 1, т. 4 не по-късно от 3 дни преди прекратяване на дейността на обекта/ите лицето по чл. 3, използващо ИАСУТД, подава уведомление писмено или по електронен път в НАП.“

§ 13. В чл. 25, ал. 7 думите „отпечатване на боновата лента“ се заменят с „генериране на записите в КЛЕН“.

§ 14. В чл. 26 се правят следните изменения и допълнения:

1. В ал. 2 т. 4 се отменя.

2. Създава се ал. 2а:

„(2а) Всяко лице по чл. 3, ал. 2 е длъжно да изпраща по електронен път чрез използване на квалифициран електронен подпис информация на НАП по ред, начин и с формат на данни, определени от изпълнителния директор, за покупната цена на горивата, реализирани за календарния месец, в срок до 20-о число на следващия месец. Информацията се подава обобщено по административни области, на територията на които са разположени обектите на лицето по чл. 3, ал. 2.“

3. Създава се ал. 9:

„(9) В случаите по ал. 1, т. 15 и ал. 7 се допуска номерът и датата на фактурата да се съдържат във фискалния/системния бон като свободен текст, като в тези случаи задължително се програмира артикул/департамент „По фактура“ или „Плащане по фактура“.“

§ 15. В чл. 27 се създава ал. 4:

„(4) При работа с ЕСФП и извършване на зареждания на пропан-бутан в бутилки за битови нужди от електронни везни същите се регистрират и отчитат в данъчна група „Б“, като зареденото количество гориво се отчита в килограми. Тези продажби се програмират в ЕСФП в отделен департамент.“

§ 16. В чл. 29 се правят следните допълнения:

1. В ал. 1, т. 2 след абревиатурата „ФУ“ се поставя наклонена черта и се добавя „ИАСУТД“ и се създава изречение второ: „Когато доверителят не е задължено лице по чл. 3 във връзка с чл. 4 и 5 и довереникът за собствените си продажби също не е задължено лице, довереникът не е длъжен да регистрира и отчита чрез ФУ/ИАСУТД продажбите, които извършва от името на доверителя.“

2. В ал. 3 след абревиатурата „ФУ“ се поставя наклонена черта и се добавя „ИАСУТД“.

§ 17. В чл. 30 се правят следните изменения и допълнения:

1. Досегашният текст става ал. 1.

2. Създава се ал. 2:

„(2) Фискални бонове, издавани във връзка с извършени операции по ал. 1, се приключват с въвеждане на вид плащане „Вътрешно обслужване“.“

§ 18. В чл. 31 се създават ал. 9 и 10:

„(9) Когато по разпореждане на държавен контролен орган или въз основа на резултати от анализ в акредитирана лаборатория се извършва изтегляне на стока от пазара, лицето по чл. 3 уведомява своевременно НАП за това обстоятелство, като посочва периода и документа (заповед, протокол и др.), въз основа на който се изтегля стоката.

(10) В случаите по ал. 9, когато на клиента се възстановяват пари в брой при връщане на стоката, се допуска да се извърши сторно операция чрез ФУ/ИАСУТД, без да е наличен фискалният/системният бон за продажбата. В този случай:

1. вместо номер на фискалния/системния бон се посочват цифрови символи „9“, съобразно функционалността на устройството/системата, а вместо дата и час на издаване на фискалния/системния бон се посочват текущата дата и час;

2. вместо индивидуалния номер на фискалната памет от фискалния бон, по който се извършва сторно операцията, съответно индивидуалния номер на ИАСУТД от системния бон, по който се извършва сторно операцията, се посочва индивидуален номер на фискалната памет на устройството, на което се извършва сторно операцията, или индивидуален номер на ИАСУТД, на която се извършва сторно операцията;

3. вместо уникален номер на продажбата, по която се извършва сторно операция, се посочва уникален номер на продажбата от вида ХХ000000-0000-0000000, където първите два символа са съобразно буквения идентификатор на фискалното устройство, а останалите са нули.“

§ 19. В чл. 36, ал. 1, т. 5 след думата „нивомерната“ се добавя „измервателна“.

§ 20. В чл. 39 се правят следните изменения и допълнения:

1. Алинея 1 се изменя така:

„(1) Всяко фискално устройство, включително вградено в автомат на самообслужване, както и ИАСУТД генерират автоматично пълен дневен финансов отчет с нулиране и запис във фискалната памет и в КЛЕН в 23:59:59 часа за всеки календарен ден (от 0:00 до 24:00 часа), през който в устройството са регистрирани продажби/сторно или служебно въведени операции, в следните случаи:

1. когато не е генериран или отпечатан дневен финансов отчет за деня преди 23:59:59 часа; или

2. когато е генериран или отпечатан дневен финансов отчет за деня преди 23:59:59 часа и след генерирането му/отпечатването му в устройството са регистрирани продажби/сторно или служебно въведени операции.“

2. Създава се ал. 1а:

„(1а) В случаите по ал. 1, когато устройството/системата е в неработен режим (изключено) или е отворен неприключен фискален/системен бон при настъпване на часа за автоматично генериране на отчета, дневен финансов отчет се генерира веднага след включването на устройството/системата или приключване на бона, като датата на отчета следва да отговаря на датата, на която последно са регистрирани продажби/сторно операции или служебно въведени суми. Отвореният фискален/системен бон се отпечатва и записва в КЛЕН с датата и часа на отварянето му.“

3. Създава се ал. 1б:

„(1б) Лице по чл. 3, използващо ЕСФП, отпечатва пълен дневен финансов отчет с нулиране и запис във фискалната памет за всеки ден, през който в ЕСФП са регистрирани продажби/сторно операции и/или зареждания на течни горива, с изключение на продажби на течни горива във/от обекти, които са изцяло на самообслужване. При продажби на течни горива във/от обекти, които са изцяло на самообслужване, дневният финансов отчет се генерира по реда на ал. 1.“

4. В ал. 9 навсякъде след думата „нивомерната“ се добавя „измервателна“.

5. Създава се ал. 11:

„(11) Отпечатаните служебни бонове от ЕСФП, съдържащи получените от сървъра на НАП съобщения за доставката по документ и по нивомерна измервателна система, съгласно приложение № 17 се съхраняват в книгата по ал. 5 на страницата на съответния ден, за който се отнасят. При ЕСФП в обекти, които са изцяло на самообслужване, служебните бонове се съхраняват на адреса на кореспонденция на лицето по чл. 3.“

§ 21. В чл. 42 се правят следните изменения и допълнения:

1. Създава се нова ал. 6:

„(6) Лице, извършващо продажби/зареждания на течни горива от ЕСФП в обекти, които са изцяло на самообслужване, съхранява:

1. в търговския обект – копие на свидетелство за регистрация и кочана с касовите бележки, предназначен за използване в случаите по чл. 36 и 36а;

2. на адреса за кореспонденция – оригинал на свидетелство за регистрация и паспорта на ФУ, с изключение на случаите по чл. 14, ал. 3 и чл. 50, ал. 6 и КЛЕН.“

2. Досегашната ал. 6 става ал. 7.

§ 22. В чл. 49б се правят следните допълнения:

1. В ал. 1, изречение първо накрая се добавя „или във вид на файл с формат XML, структурата на който се публикува на интернет страницата на НАП или импортиран файл във формат XML“.

2. В ал. 2, изречение първо накрая се добавя „или във вид на файл с формат XML, структурата на който се публикува на интернет страницата на НАП или импортиран файл във формат XML“.

§ 23. В чл. 51 навсякъде думите „ФУ/ИАСУТД“ се заменят с „ФУ“.

§ 24. В глава седма „г“ се създават чл. 52о – 52у:

„Чл. 52о. (1) Лицето по чл. 3, ал. 17 е длъжно да регистрира и отчита продажбата на стоки или услуги при неприсъствено плащане с кредитна или дебитна карта чрез издаване на документ за регистриране на продажбата, който трябва да бъде четим и да съдържа най-малко следните реквизити:

1. наименование, номер и дата на документа; номерът на документа трябва да е 10-разряден, да нараства възходящо със стъпка 1 за всяка продажба и да съдържа само арабски цифри; номерът трябва да е уникален за цялата дейност на електронния магазин и търговеца;

2. данни за лицето по чл. 3, ал. 17; за юридическите лица и едноличните търговци – наименование, ЕИК, седалище и адрес на управление, електронен адрес или телефон; за физическите лица – имена, адрес, на който се упражнява дейността, електронен адрес или телефон;

3. уникален номер на клиентската поръчка;

4. референтен номер на финансовата трансакция;

5. наименование на стоката/услугата, код на данъчна група, количество и стойност по видове закупени стоки/услуги, единична цена, обща сума за плащане и начин/и на плащане;

6. двумерен баркод (QR код) съгласно приложение № 18а, съдържащ информация за продажбата – номера, получен от НАП при подаване на информация по чл. 52р съгласно приложение № 33, дата и час на продажбата в софтуера на електронния магазин, референтен номер на финансовата трансакция, сума на продажбата и уникален номер на клиентската поръчка в електронния магазин.

(2) Когато за продажбата е издадена фактура, съдържаща информацията по ал. 1, т. 5, се допуска в документа да се посочи номер и дата на фактурата вместо информацията по ал. 1, т. 5.

(3) Когато за продажбата е издадена фактура, се допуска да не се издава документ по ал. 1, ако във фактурата се съдържат данните по ал. 1, т. 3 – 6.

(4) Лицето по чл. 3, ал. 17 трябва да осигури еднозначна идентификация на всяка продажба от всеки електронен магазин.

(5) Лицето по чл. 3, ал. 17 е длъжно да предостави по електронен път на клиента така издадения документ при извършване на плащането с дебитна или кредитна карта/авторизацията на нареждането за плащане от виртуалния ПОС.

(6) Лицето по чл. 3, ал. 17 е длъжно да регистрира всяка продажба на стока или услуга съгласно чл. 27.

Чл. 52п. (1) Допуска се прилагането на чл. 52о, при условие че лицата по чл. 3, ал. 17 приемат неприсъствено плащане с кредитна или дебитна карта само по платежни сметки в банки и/или други доставчици на платежни услуги с титуляр задълженото лице. Сметките могат да бъдат при доставчик на платежни услуги, установен на територията на ЕС или държава, с която Република България има влязла в сила СИДДО, включваща клауза за обмен на банкова информация. Сметките трябва да са свързани с използваните от лицата по чл. 3, ал. 17 виртуални ПОС, предоставени на лицето от доставчика на платежни услуги, при който е разкрита сметката.

(2) Допуска се постъпленията от плащания чрез виртуален ПОС да постъпват в сметки на доставчици на платежни услуги, предоставили ПОС-а, при условие че впоследствие се превеждат по сметка по ал. 1.

(3) Допуска се постъпленията от продажби да се приемат чрез виртуален ПОС, който е свързан с платежна сметка на доставчик на платежни услуги, различен от доставчика на платежни услуги, при който е разкрита сметката по ал. 1, при условие че:

1. доставчикът, който приема плащането чрез виртуален ПОС, е установен на територията на ЕС или юрисдикция, с която Република България има влязла в сила СИДДО, включваща клауза за обмен на банкова информация; и

2. постъпленията от продажбите се трансферират от доставчика, приел плащането чрез виртуален ПОС, директно до сметката по ал. 1.

Чл. 52р. (1) Лицето по чл. 3, ал. 17 е длъжно да подава за всеки електронен магазин освен информацията по реда на чл. 52м и:

1. методите на плащане, предлагани от електронния магазин;

2. доставчиците на платежни услуги, с които има сключен договор за предоставяне на виртуален ПОС или с които има сключен договор за получаване на плащания чрез виртуален ПОС на доставчик, свързан с платежна сметка на доставчика;

3. платежните сметки, по които получава плащания от продажбите на стоки или услуги, включително тези, с които е свързан виртуален ПОС;

4. изпълнението на условията на чл. 52с;

5. номер на виртуалния ПОС, чрез който се извършват плащанията, включително когато виртуалният ПОС е на доставчик на платежни услуги и е свързан с платежна сметка на доставчика.

Чл. 52с. (1) Софтуерът на електронния магазин, чрез който се извършват продажби на стоки или услуги, заплащани чрез неприсъствено плащане с кредитна или дебитна карта, за които се издава документ по чл. 52о, трябва да генерира уникален номер на всяка поръчка за закупуване на стока или услуга и да отговаря най-малко на изискванията в т. 2, 3 и 7 от приложение № 29.

(2) В случай че интерфейсът на софтуера не е на български език, търговецът е длъжен да разполага с превод на български език на информацията и данните, които предоставя на НАП при подаване на информация за електронния магазин по чл. 52м.

(3) В хода на контролни производства по ДОПК и при поискване от страна на орган по приходите лицето по чл. 3, ал. 17 осигурява на органите пълен достъп до административния панел, включително настройки и пълната справочна част, осигурявана от софтуера.

Чл. 52т. (1) Лице по чл. 3, ал. 1, което извършва продажби на стоки и/или услуги чрез електронен магазин, избрало да издава документ по чл. 52о, е длъжно преди започване на дейност по продажби на стоки или услуги да регистрира електронния си магазин в информационната система на НАП съгласно приложение № 33, като му се присвоява уникален номер.

(2) Лицето по чл. 3, ал. 17 е длъжно за всеки календарен месец да подава към НАП стандартизиран одиторски файл съгласно приложение № 38, съдържащ информация за направените в електронния магазин поръчки, по които са извършени доставки на стоки/услуги през месеца. Информацията се подава до 15-о число на месеца, следващ месеца, за който се отнася.

(3) Подаването на данни към НАП се осъществява по електронен път по реда на Данъчно-осигурителния процесуален кодекс.

Чл. 52у. В случай че лицето по чл. 3, ал. 17 спре да изпълнява някое от изискванията на чл. 52о – 52т, същото няма право да прилага реда за отчитане на продажбите чрез издаване на документ за регистриране на продажбата вместо фискален или системен бон. В тези случаи органът по приходите може да разпореди заличаването на електронния магазин от списъка по чл. 52м, ал. 5, докато не бъдат изпълнени изискванията на наредбата.“

§ 25. В чл. 56 се правят следните изменения и допълнения:

1. В ал. 4 се създава изречение второ: „В свидетелството за одобрен тип ИАСУТД се вписва версията на софтуера на ИАСУТД.“

2. В ал. 7 се създава ново изречение второ: „За изпитването на програмната модификация на софтуера на ИАСУТД се предоставя пълно описание на преработените функционалности на ИАСУТД.“, а досегашните изречения второ и трето стават съответно трето и четвърто.

§ 26. В чл. 57, ал. 1 думата „продажба“ се заменя с „продажби“, а думата „документ“ се заменя с „документи“.

§ 27. В чл. 58, ал. 2 думите „фактури/кредитни известия“ се заменят с „фактури/дебитни или кредитни известия“.

§ 28. В чл. 59а, ал. 1 изречение трето се изменя така:

„Въвеждането на УКН на еАДД за доставени количества горива по документ, постъпили в обект с ЕСФП, се извършва чрез баркод четец при постъпването им, а в случаите на освободени доставки от лицензиран складодържател, регистриран по Закона за акцизите и данъчните складове, на втечнен нефтен газ (LPG) в бутилки за отопление, продадени на физически лица, които не са еднолични търговци, въвеждането на УКН се извършва в деня на издаване на обобщения акцизен данъчен документ.“

§ 29. В § 1 от допълнителните разпоредби се правят следните изменения и допълнения:

1. Точка 20 се изменя така:

„20. „покупна цена на горивото“ за целите на чл. 26, ал. 2а е средномесечна цена на придобиване без акциз и без данък върху добавената стойност на всеки вид гориво по код от Комбинираната номенклатура, посочена във фактура или друг документ, издаден от доставчика, към момента на получаването на горивото, като за определянето є се използва методът, прилаган от лицето по чл. 3 за отписване на този вид стоково-материални запаси при тяхното потребление/методът за изписване на себестойността на този вид материални запаси, съгласно приложимите счетоводни стандарти.“

2. Създават се т. 24, 25 и 26:

„24. „електронен адрес“ и „по електронен път“ включват и персонализиран отдалечен достъп чрез интернет сайт или мобилно приложение на клиента до предоставени му от лицето по чл. 3 данни или документи;

25. „виртуално терминално устройство ПОС“ и „терминално устройство ПОС“ са тези по § 1, т. 2 и 4 от допълнителните разпоредби на Наредба № 3 от 2018 г. за условията и реда за откриване на платежни сметки, за изпълнение на платежни операции и за използване на платежни инструменти (обн., ДВ, бр. 37 от 2018 г.; изм. и доп., бр. 50 от 2019 г.)“;

26. „програмна модификация на ИАСУТД“ е всяка промяна в техническите и функционални параметри на системата, които са предмет на изпитване и одобряване по тази наредба.“

§ 30. В приложение № 1 се правят следните изменения и допълнения:

1. В раздел ІІІ, т. 3 буква „в“ се изменя така:

„в) допустимо е издаването на един дубликат за всеки фискален бон, означен с надпис „ДУБЛИКАТ“, отпечатан на отделен ред с букви с двойна широчина; издаденият дублиращ бон е служебен бон; дубликатът се издава само непосредствено след последния издаден фискален бон, който дублира.“

2. В раздел V буква „аа“ се изменя така:

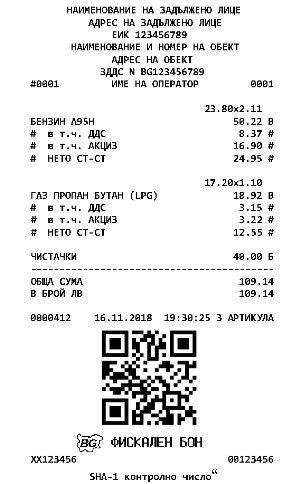

„аа) СТАНДАРТЕН КЛИЕНТСКИ ФИСКАЛЕН БОН ЗА ПРОДАЖБА/ЗАРЕЖДАНЕ НА ТЕЧНИ ГОРИВА

“

3. В раздел VII се правят следните изменения и допълнения:

а) в т. 1.1 думите „управление на печата“ се заменят с „управление на генерирането и печата на системен и служебен бон“;

б) точка 1.9 се изменя така:

„1.9. Да издава един дубликат за всеки системен бон, на който ясно е отпечатано „ДУБЛИКАТ“ на отделен ред с букви с двойна широчина. ИАСУТД трябва да гарантира издаването само на един дубликат на системен бон. Дубликатът се издава непосредствено след последния издаден системен бон, който дублира. Допуска се дубликатът да бъде издаден на по-късен етап, като в този случай задължително в него се съдържа информация за номера и датата на системния бон, за който се издава.“;

в) създават се т. 1.13, 1.14 и 1.15:

„1.13. Не се допуска издаване и отпечатване от ИАСУТД на документи, различни от системен и служебен бон.

1.14. След въвеждане в експлоатация и регистрация на ИАСУТД в НАП могат да се издават само системни бонове или служебни бонове; върху документите за продажби, за извършени сторно операции и дневния финансов отчет (Z отчет) да се отпечатва съобщение „СИСТЕМЕН БОН“ и да се съдържа фискално лого; на документи, удостоверяващи служебно въведени/изведени суми и при генериране/отпечатване на дневен финансов отчет (Х отчет), както и на документи във връзка с извършване на служебни операции, касаещи отчетността на ИАСУТД, се отпечатва съобщение „СЛУЖЕБЕН БОН“; не се допуска издаване на служебни бонове от ИАСУТД при извършване на продажба/и и за направени клиентски поръчки;

1.15. При прекъсване на печата на документ за продажба или сторно операция поради техническа неизправност на печатащото устройство, при което се възпрепятства успешното отпечатване на документа, ИАСУТД да осигурява възможност за отпечатване на дубликат на същия документ, след отстраняване на проблема и възстановяване работата на печатащото устройство.“;

г) точка 2.2 се изменя така:

„2.2. Модулите на ИАСУТД в мястото на извършване на плащането да са свързани с буквено-цифрово печатащо устройство. Копие на всеки издаден документ от ИАСУТД се съхранява в КЛЕН.“;

д) в т. 3.3 се създава изречение шесто:

„При блокирала ИАСУТД не се допуска извършване на продажби, сторно операции и служебно въвеждане/извеждане на суми.“;

е) в т. 3.9 се създава изречение трето:

„Допуска се потвърждението за успешна регистрация в НАП на ИАСУТД да не се отпечатва, като в този случай генерираният системен бон без отпечатване се записва в КЛЕН.“;

ж) точка 4.6 се изменя така:

„4.6. При създаването на документ от ИАСУТД чрез използване на стандартен SHA-1алгоритъм автоматично се генерира контролно число на всеки генериран/отпечатан документ от системата. Това число се записва и се съдържа в края на документа.“

§ 31. В приложение № 2 се правят следните изменения и допълнения:

1. В раздел I. „Общи технически изисквания“ се създава т. 15:

„15. В случай че при настъпване на часа за автоматично генериране на дневния финансов отчет (23:59:59) фискалното устройство е в неработещ режим (изключено) или е отворен неприключен фискален бон, при последващото му включване в работен режим или при приключване на бона задължително се проверява за наличие на условие за генериране на дневен финансов отчет. Отвореният фискален бон се отпечатва и записва в КЛЕН с датата и часа на отварянето му. Не се допуска регистриране на продажби, сторно операции и/или служебно въведени/изведени суми във фискалното устройство до генериране на дневен финансов отчет.“

2. Раздел ІІІ „Специфични изисквания към локална мрежа от фискални устройства“ се отменя.

3. В раздел VIІа „Специфични изисквания към ФУВАС“ се създава т. 4:

„4. Не се допуска работа на автомат на самообслужване с електрическо захранване, при прекъсната връзка между ФУВАС/фискален принтер и разплащателния и управляващия блок на автомата.“

§ 32. В приложение № 17, раздел І се правят следните допълнения:

1. В таблица 1а „Описание за данните, подавани от ЕСФП, свързани с нивомерна система и подаващи данни за броячите на средствата за измерване на разход (тип 31) при регистрация, промяна на основни данни или дерегистрация“:

а) на ред „Вид на колонка/разходомер/измервателна система“, в колона „Забележка“ се добавя „В случай че в търговския обект се използва средство за измерване от типа „електронна везна“ за продажби/зареждания на пропан-бутан в бутилки, се избира 2 – оценено съответствие.“;

б) на ред „Модел колонка/разходомер/измервателна система“, в колона „Забележка“ се добавя „В случай че в търговския обект функционира средство за измерване от типа „електронна везна“ за продажби/зареждания на пропан-бутан в бутилки за битови нужди и избран вид на колонка/разходомер/измервателна система „2 – оценено съответствие“, се вписва текст „ЕЛЕКТРОННА ВЕЗНА“.“;

в) на ред „Показания на електронен брояч на пистолета/разходомера/измервателна система“, в колона „Забележка“ след думата „метан“ се добавя „и продажби/зареждане на пропан-бутан в бутилки за битови нужди“.

2. В таблица 14 след ред „номер на фактура“ се създава ред:

„

|

Номер на дебитно известие

|

ND Notification

|

символен

|

|

Да

|

Полето се попълва, когато издаваният системен бон е дебитно известие към фактура

|

“

§ 33. В приложение № 18а накрая се добавя:

„Кодирането на информацията в QR кода за софтуер по чл. 52т се извършва в следната последователност и формат на данните: <номерът, получен от НАП при подаване на информация по чл. 52р съгласно приложение № 33>*< >*<уникален номер на клиентската поръчка>*<референтен номер на финансовата трансакция>*<дата на издаване на документ за продажба във формат ГГГГ-ММ-ДД>*<час на издаване на документ за продажба във формат ЧЧ:ММ:СС>*<обща сума на продажбата>.“

§ 34. В приложение № 33 се правят следните изменения и допълнения:

1. Създава се нова т. 7:

„7. Информация по чл. 52р, подавана от лица по чл. 3, ал. 17:

7. 1. методите на плащане, предлагани от електронния магазин;

7.2. доставчиците на платежни услуги, с които има сключен договор за предоставяне на виртуален ПОС или с които има сключен договор за получаване на плащания чрез виртуален ПОС на доставчик, свързан с платежна сметка на доставчика;

7.3. Уникален идентификатор на търговеца в системата на доставчика на платежни услуги (Merchant ID);

7.4. платежните сметки, по които получава плащания от продажбите на стоки или услуги, включително тези, с които е свързан виртуален ПОС;

7.5. изпълнението на условията на чл. 52с;

7.6. номер на виртуалния ПОС, чрез който се извършват плащанията, включително когато виртуалният ПОС е на доставчик на платежни услуги и е свързан с платежна сметка на доставчика.

* При подаване на информация по чл. 52р електронният магазин получава номер от НАП.“

2. Досегашните т. 7 и 8 стават съответно т. 8 и 9.

§ 35. Създава се приложение № 38:

„Приложение № 38 към чл. 52т, ал. 2

Стандартизиран одиторски файл, съдържащ информация за направените в електронния магазин поръчки, по които са извършени доставки на стоки/услуги през календарния месец.

Приложението описва в табличен вид данните, които ще се подават в XML формат.

Вижте приложението тук >>>

Заключителни разпоредби

§ 36. В Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане на продажби в търговските обекти чрез фискални устройства (ДВ, бр. 80 от 2018 г.; изм. и доп., бр. 26 и 75 от 2019 г.) в преходните и заключителните разпоредби се правят следните изменения:

1. В § 71, ал. 2 думите „31 януари 2020 г.“ се заменят с „31 март 2020 г. при условие, че са подали в БИМ заявка за изпитване на ИАСУТД в срок до 31 януари 2020 г.“.

2. В § 75 ал. 4 се изменя така:

„(4) Лицата по чл. 3, които извършват продажби на стоки или услуги чрез електронен магазин и чрез софтуера на електронния магазин не управляват други, извън извършваните чрез електронния магазин продажби, са длъжни да приведат дейността си в съответствие с всички изисквания на наредбата в срок до 31 март 2020 г. Тези лица подават информацията съгласно приложение № 32 в срок до 31 май 2020 г.“

§ 37. Параграф 3, т. 1 влиза в сила от 1 април 2020 г.

Министър: Владислав Горанов

източник: dv.parliament.bg

§ 33. В приложение № 18а накрая се добавя:

„Кодирането на информацията в QR кода за софтуер по чл. 52т се извършва в следната последователност и формат на данните: <номерът, получен от НАП при подаване на информация по чл. 52р съгласно приложение № 33>*< >*<уникален номер на клиентската поръчка>*<референтен номер на финансовата трансакция>*<дата на издаване на документ за продажба във формат ГГГГ-ММ-ДД>*<час на издаване на документ за продажба във формат ЧЧ:ММ:СС>*<обща сума на продажбата>.“

§ 34. В приложение № 33 се правят следните изменения и допълнения:

1. Създава се нова т. 7:

„7. Информация по чл. 52р, подавана от лица по чл. 3, ал. 17:

7. 1. методите на плащане, предлагани от електронния магазин;

7.2. доставчиците на платежни услуги, с които има сключен договор за предоставяне на виртуален ПОС или с които има сключен договор за получаване на плащания чрез виртуален ПОС на доставчик, свързан с платежна сметка на доставчика;

7.3. Уникален идентификатор на търговеца в системата на доставчика на платежни услуги (Merchant ID);

7.4. платежните сметки, по които получава плащания от продажбите на стоки или услуги, включително тези, с които е свързан виртуален ПОС;

7.5. изпълнението на условията на чл. 52с;

7.6. номер на виртуалния ПОС, чрез който се извършват плащанията, включително когато виртуалният ПОС е на доставчик на платежни услуги и е свързан с платежна сметка на доставчика.

* При подаване на информация по чл. 52р електронният магазин получава номер от НАП.“

2. Досегашните т. 7 и 8 стават съответно т. 8 и 9.

§ 35. Създава се приложение № 38:

„Приложение № 38 към чл. 52т, ал. 2

Стандартизиран одиторски файл, съдържащ информация за направените в електронния магазин поръчки, по които са извършени доставки на стоки/услуги през календарния месец.

Приложението описва в табличен вид данните, които ще се подават в XML формат.

Вижте приложението тук >>>

Заключителни разпоредби

§ 36. В Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане на продажби в търговските обекти чрез фискални устройства (ДВ, бр. 80 от 2018 г.; изм. и доп., бр. 26 и 75 от 2019 г.) в преходните и заключителните разпоредби се правят следните изменения:

1. В § 71, ал. 2 думите „31 януари 2020 г.“ се заменят с „31 март 2020 г. при условие, че са подали в БИМ заявка за изпитване на ИАСУТД в срок до 31 януари 2020 г.“.

2. В § 75 ал. 4 се изменя така:

„(4) Лицата по чл. 3, които извършват продажби на стоки или услуги чрез електронен магазин и чрез софтуера на електронния магазин не управляват други, извън извършваните чрез електронния магазин продажби, са длъжни да приведат дейността си в съответствие с всички изисквания на наредбата в срок до 31 март 2020 г. Тези лица подават информацията съгласно приложение № 32 в срок до 31 май 2020 г.“

§ 37. Параграф 3, т. 1 влиза в сила от 1 април 2020 г.

Министър: Владислав Горанов

източник: dv.parliament.bg

БЕЗПЛАТНО приложение portalschetovodstvo.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalSchetovodstvo.bg и получете специалния PDF " Готови решения за вярно прилагане на данъчните закони"!

Подобни статии от категория Наредба № Н-18

29Дек2021

Наредба за изменение и допълнение на Наредба Н-18

от PortalSchetovodstvo.bg

29 Дек 2021

31Ян2020

Промени в Наредбата за изменение и допълнение на Наредба Н-18

от PortalSchetovodstvo.bg

31 Ян 2020