Последно актуализиран на 27 Юли 2024

Последно актуализиран на 27 Юли 2024 МСФО 16 Лизинг

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

04 Ян 2019

РЕГЛАМЕНТ (ЕС) 2017/1986 НА КОМИСИЯТА от 31 октомври 2017 година за изменение на Регламент (ЕО) № 1126/2008 за приемане на някои международни счетоводни стандарти в съответствие с Регламент (ЕО) № 1606/2002 на Европейския парламент и на Съвета във връзка с Международен стандарт за финансово отчитане 16 (текст от значение за ЕИП)

ЗАКОН за счетоводството (ЗСч) - § 1, § 2

ЦЕЛ

1. В настоящия стандарт се установяват принципите за признаването, оценяването, представянето и оповестяването на лизинговите договори. Целта е да се гарантира, че лизингополучателите и лизингодателите представят необходимата информация по начин, осигуряващ достоверното отразяване на тези сделки. Тази информация служи на ползвателите на финансовите отчети като основа при определянето на ефекта, който лизинговите договори имат върху финансовото състояние, финансовите резултати и паричните потоци на дадено предприятие.

2. Когато прилага настоящия стандарт, предприятието взема предвид реда и условията на договорите и всички факти и обстоятелства, които са от значение. Предприятието прилага настоящия стандарт последователно за договори с подобни характеристики и при сходни обстоятелства.

ОБХВАТ

3. Предприятието прилага настоящия стандарт по отношение на всички лизингови договори, включително лизинг на активи с право на ползване при преотдаване, с изключение на:

а) лизинговите договори за проучване или използване на минерали, петрол, природен газ и други подобни невъзстановими ресурси;

б) лизинговите договори за биологични активи в рамките на МСС 41 Земеделие, държани от лизингополучателя;

в) споразуменията за концесия на услуги в рамките на обхвата на КРМСФО Разяснение 12 Споразумение за концесионна услуга;

г) лицензиите за интелектуална собственост, предоставени от лизингодателя, в рамките на обхвата на МСФО 15 Приходи от договори с клиенти; както и

ЗАКОН за счетоводството (ЗСч) - § 1, § 2

ЦЕЛ

1. В настоящия стандарт се установяват принципите за признаването, оценяването, представянето и оповестяването на лизинговите договори. Целта е да се гарантира, че лизингополучателите и лизингодателите представят необходимата информация по начин, осигуряващ достоверното отразяване на тези сделки. Тази информация служи на ползвателите на финансовите отчети като основа при определянето на ефекта, който лизинговите договори имат върху финансовото състояние, финансовите резултати и паричните потоци на дадено предприятие.

2. Когато прилага настоящия стандарт, предприятието взема предвид реда и условията на договорите и всички факти и обстоятелства, които са от значение. Предприятието прилага настоящия стандарт последователно за договори с подобни характеристики и при сходни обстоятелства.

ОБХВАТ

3. Предприятието прилага настоящия стандарт по отношение на всички лизингови договори, включително лизинг на активи с право на ползване при преотдаване, с изключение на:

а) лизинговите договори за проучване или използване на минерали, петрол, природен газ и други подобни невъзстановими ресурси;

б) лизинговите договори за биологични активи в рамките на МСС 41 Земеделие, държани от лизингополучателя;

в) споразуменията за концесия на услуги в рамките на обхвата на КРМСФО Разяснение 12 Споразумение за концесионна услуга;

г) лицензиите за интелектуална собственост, предоставени от лизингодателя, в рамките на обхвата на МСФО 15 Приходи от договори с клиенти; както и

д) правата, притежавани от лизингополучателя по лицензионни договори, в рамките на обхвата на МСС 38 Нематериални активи за позиции като кинофилми, видеозаписи, пиеси, ръкописи, патенти и авторски права.

4. Лизингополучателят може, но не е задължен, да прилага настоящия стандарт по отношение на лизинга на нематериални активи, различни от посочените в параграф 3, буква д).

ОСВОБОЖДАВАНИЯ ОТ ИЗИСКВАНИЯТА ЗА ПРИЗНАВАНЕ (ПАРАГРАФИ Б3—Б8)

5. Лизингополучателят може да избере да не прилага изискванията в параграфи 22—49 по отношение на:

а) краткосрочни лизингови договори; както и

б) лизингови договори, основният актив по които е с ниска стойност (както е описано в параграфи Б3—Б8).

6. Ако лизингополучателят избере да не прилага изискванията в параграфи 22—49 за краткосрочни лизингови договори или лизингови договори, основният актив по които е с ниска стойност, лизингополучателят признава свързаните с тях лизингови плащания като разход по линейния метод за срока на лизинговия договор или на друга систематична база. Лизингополучателят прилага друга систематична база, когато тази база отразява по-точно ползите за лизингополучателя.

7. Ако отчита краткосрочните лизингови договори, прилагайки параграф 6, лизингополучателят разглежда лизинга като нов лизингов договор за целите на настоящия стандарт, ако:

а) има изменение на лизинговия договор; или

б) има промяна в срока на лизинговия договор (например лизингополучателят упражни опция, която не е били включена при определянето на срока на лизинговия договор).

8. По отношение на краткосрочните лизингови договори, изборът се прави по клас на основния актив, за който се отнася правото на ползване. Класът на основния актив обхваща основните активи със сходен характер и употреба в дейностите на предприятието. По отношение на лизинговите договори, основният актив по които е с ниска стойност, изборът може да се извършва за всеки отделен лизинг.

УСТАНОВЯВАНЕ НА ЛИЗИНГ (ПАРАГРАФИ Б9—Б33)

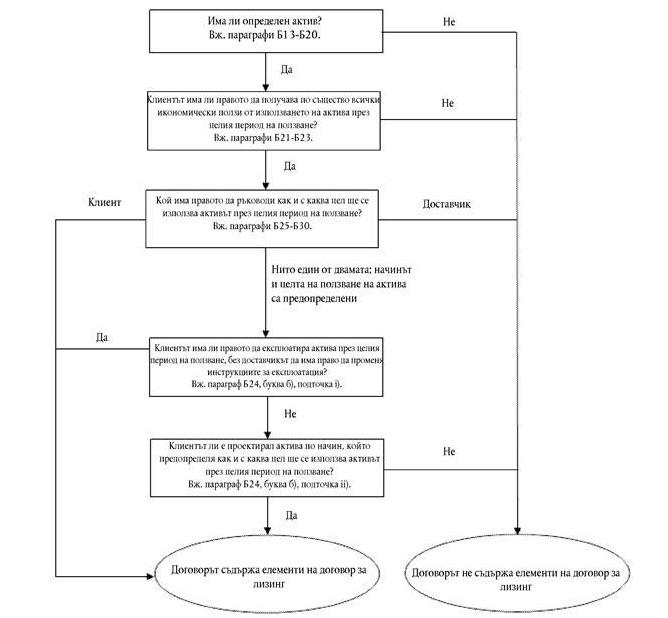

9. В началото на договора предприятието преценява дали договорът представлява или съдържа елементи на лизинг. Даден договор представлява или съдържа елементи на лизинг, ако по силата на този договор се прехвърля срещу възнаграждение правото на контрол над използването на даден актив за определен период от време. В параграфи Б9—Б31 се съдържат насоки относно оценката на това дали даден договор представлява или съдържа елементи на лизинг.

4. Лизингополучателят може, но не е задължен, да прилага настоящия стандарт по отношение на лизинга на нематериални активи, различни от посочените в параграф 3, буква д).

ОСВОБОЖДАВАНИЯ ОТ ИЗИСКВАНИЯТА ЗА ПРИЗНАВАНЕ (ПАРАГРАФИ Б3—Б8)

5. Лизингополучателят може да избере да не прилага изискванията в параграфи 22—49 по отношение на:

а) краткосрочни лизингови договори; както и

б) лизингови договори, основният актив по които е с ниска стойност (както е описано в параграфи Б3—Б8).

6. Ако лизингополучателят избере да не прилага изискванията в параграфи 22—49 за краткосрочни лизингови договори или лизингови договори, основният актив по които е с ниска стойност, лизингополучателят признава свързаните с тях лизингови плащания като разход по линейния метод за срока на лизинговия договор или на друга систематична база. Лизингополучателят прилага друга систематична база, когато тази база отразява по-точно ползите за лизингополучателя.

7. Ако отчита краткосрочните лизингови договори, прилагайки параграф 6, лизингополучателят разглежда лизинга като нов лизингов договор за целите на настоящия стандарт, ако:

а) има изменение на лизинговия договор; или

б) има промяна в срока на лизинговия договор (например лизингополучателят упражни опция, която не е били включена при определянето на срока на лизинговия договор).

8. По отношение на краткосрочните лизингови договори, изборът се прави по клас на основния актив, за който се отнася правото на ползване. Класът на основния актив обхваща основните активи със сходен характер и употреба в дейностите на предприятието. По отношение на лизинговите договори, основният актив по които е с ниска стойност, изборът може да се извършва за всеки отделен лизинг.

УСТАНОВЯВАНЕ НА ЛИЗИНГ (ПАРАГРАФИ Б9—Б33)

9. В началото на договора предприятието преценява дали договорът представлява или съдържа елементи на лизинг. Даден договор представлява или съдържа елементи на лизинг, ако по силата на този договор се прехвърля срещу възнаграждение правото на контрол над използването на даден актив за определен период от време. В параграфи Б9—Б31 се съдържат насоки относно оценката на това дали даден договор представлява или съдържа елементи на лизинг.

10. Периодът от време може да бъде изразен като степента на ползване на даден актив (например количеството продукция, за чието производство ще бъде използван елемент от оборудването).

11. Предприятието прави повторна оценка дали даден договор представлява или съдържа елементи на лизинг единствено при промяна в реда и условията на договора.

Отделяне на елементите на договора

12. За договор, който представлява или съдържа елементи на лизинг, предприятието отчита всеки лизингов компонент отделно от нелизинговите компоненти на договора, освен ако не прилага практически целесъобразната мярка по параграф 15. В параграфи Б32—Б33 се съдържат насоки относно отделянето на компонентите на договора.

Лизингополучател

13. За договор, който съдържа лизингов компонент и един или повече допълнителни лизингови или нелизингови компоненти, лизингополучателят разпределя възнаграждението по договора за всеки лизингов компонент въз основа на относителната единична цена на лизинговия компонент и съвкупната единична цена на нелизинговите компоненти.

14. Относителната единична цена на лизинговите и нелизинговите компоненти се определя въз основа на цената, която лизингодателят или сходен доставчик би начислил на предприятието за този или подобен компонент поотделно. Ако наблюдаемата самостоятелна цена не е непосредствено достъпна, лизингополучателят прави приблизителна оценка на единичната цена, като използва в максимална степен наблюдаемите данни.

(15) Като практически целесъобразна мярка лизингополучателят може за всеки клас основни активи да избере да не отделя нелизинговите от лизинговите компоненти и вместо това да отчита всеки лизингов компонент и свързаните с него нелизингови компоненти като отделен лизингов компонент. Лизингополучателят не прилага тази практически целесъобразна мярка за внедрените деривати, които отговарят на критериите в параграф 4.3.3 от МСФО 9 Финансови инструменти.

16. Когато не се прилага практически целесъобразната мярка по параграф 15, лизингополучателят отчита нелизинговите компоненти в съответствие с другите приложими стандарти.

Лизингодател

17. За договор, който съдържа лизингов компонент и един или повече допълнителни лизингови или нелизингови компоненти, лизингодателят разпределя възнаграждението по договора, прилагайки параграфи 73—90 от МСФО 15.

СРОК НА ЛИЗИНГОВИЯ ДОГОВОР (ПАРАГРАФИ Б34—Б41)

18. Предприятието определя срока на лизинговия договор като неотменим период на лизинга, заедно със:

а) периодите, по отношение на които съществува опция за удължаване на лизинговия договор, ако е достатъчно сигурно, че лизингополучателят ще упражни тази опция; както и

б) периодите, по отношение на които съществува опция за прекратяване на лизинговия договор, ако е достатъчно сигурно, че лизингополучателят ще упражни тази опция.

19. При оценката на това дали е достатъчно сигурно, че лизингополучателят ще упражни опцията да удължи или няма да упражни опцията да прекрати срока на лизинга, предприятието взема предвид всички факти и обстоятелства, които създават икономически стимул за лизингополучателя да упражни опцията да удължи или да не упражни опцията да прекрати срока на лизинга, както е описано в параграфи Б37—Б40.

20. Лизингополучателят прави повторна оценка на това дали е достатъчно сигурно, че ще упражни опцията за удължаване или няма да упражни опцията за прекратяване, при настъпването на важно събитие или съществено изменение в обстоятелствата, което:

а) е под контрола на лизингополучателя; и

б) засяга това доколко е достатъчно сигурно, че лизингополучателят ще упражни опция, която не е била отразена при определянето на срока на лизинговия договор, или няма да упражни опция, която преди това е отразил при определянето на срока на лизинговия договор (както е описано в параграф Б41).

21. Предприятието преразглежда срока на лизинговия договор при промяна в неотменимия период на лизинга. Например, неотменимият период на лизинга ще се промени, ако:

а) лизингополучателят упражни опция, която предприятието не е отразило преди това при определянето на срока на лизинговия договор;

б) лизингополучателят не упражни опция, която предприятието е отразило преди това при определянето на срока на лизинговия договор;

в) настъпи събитие, което договорно задължава лизингополучателя да упражни опция, която предприятието не е отразило преди това при определянето на срока на лизинговия договор; или

г) настъпи събитие, което договорно забранява на лизингополучателя да упражни опция, която предприятието е отразило преди това при определянето на срока на лизинговия договор.

ЛИЗИНГОПОЛУЧАТЕЛ

Признаване

22. На началната дата лизингополучателят признава актива с право на ползване и пасива по лизинга.

Оценяване

Първоначална оценка

Първоначална оценка на актива с право на ползване

23. На началната дата лизингополучателят оценява актива с право на ползване по цена на придобиване.

24. Цената на придобиване на актива с право на ползване обхваща:

а) размера на първоначалната оценка на пасива по лизинга, както е описано в параграф 26;

б) лизинговите плащания, извършени към или преди началната дата, минус получените стимули по лизинга;

в) първоначалните преки разходи, извършени от лизингополучателя; и

г) оценка на разходите, които лизингополучателят ще направи за демонтаж и преместване на основния актив, възстановяване на обекта, на който активът е разположен, или възстановяване на основния актив в състоянието, изисквано съгласно реда и условията на лизинговия договор, освен ако тези разходи са направени за производството на материални запаси. Задължението за тези разходи се поема от лизингополучателя към началната дата или, вследствие използването на основния актив, през определен период.

25. Лизингополучателят признава разходите, описани в параграф 24, буква г), като част от разходите за актива с право на ползване, когато поема задължение за тези разходи. Лизингополучателят прилага МСС 2 Материални запаси по отношение на разходите, които са направени през определен период вследствие използването на актива с право на ползване за производството на материални запаси през този период. Задълженията за тези разходи, отчитани за прилагането на настоящия стандарт или МСС 2, се признават и оценяват съгласно МСС 37 Провизии, условни пасиви и условни активи.

Първоначална оценка на пасива по лизинга

26. На началната дата лизингополучателят оценява пасива по лизинга по настоящата стойност на лизинговите плащания, които не са изплатени към тази дата. Лизинговите плащания се дисконтират с лихвения процент, заложен в лизинговия договор, ако този процент може да бъде непосредствено определен. Ако този процент не може да бъде непосредствено определен, лизингополучателят използва диференциалния лихвен процент на лизингополучателя.

27. На началната дата лизинговите плащания, включени в оценката на пасива по лизинга, обхващат следните плащания за правото на ползване на основния актив по време на срока на лизинговия договор, които не са платени към началната дата:

а) фиксирани плащания (включително фиксираните по същество плащания, както е описано в параграф Б42), минус подлежащите на получаване стимули по лизинга;

б) променливи лизингови плащания, зависещи от индекс или процент, които са оценени според стойността на индекса или процента към началната дата (както е описано в параграф 28);

в) суми, които се очаква да бъдат дължими от лизингополучателя по гаранциите за остатъчна стойност;

г) цената на упражняване на опция за покупка, ако е достатъчно сигурно, че лизингополучателят ще упражни тази опция (оценена при отчитане на факторите, описани в параграфи Б37—Б40); и

д) плащания на санкции за прекратяване на лизинговия договор, ако в срока на лизинговия договор е отразено упражняването на опция за прекратяването на договора от страна на лизингополучателя.

28. Посочените в параграф 27, буква б) променливи лизингови плащания, които зависят от индекс или процент, включват например плащания, обвързани с индекс на потребителските цени, плащания, обвързани с определен референтен лихвен процент (например LIBOR), или плащания, чийто размер зависи от промени в пазарното равнище на наемите.

Последваща оценка

Последваща оценка на актива с право на ползване

29. След началната дата лизингополучателят оценява актива с право на ползване посредством модел на цената на придобиване, освен когато прилага някой от моделите за оценка, описани в параграфи 34 и 35.

Модел на цената на придобиване

30. Когато прилага модела на цената на придобиване, лизингополучателят оценява актива с право на ползване по цена на придобиване:

а) минус всички натрупани амортизации и всички натрупани загуби от обезценка; и

б) коригиран спрямо всяка преоценка на пасива по лизинга, както е посочено в параграф 36, буква в).

31. Лизингополучателят прилага изискванията за амортизация в МСС 16 Имоти, машини и съоръжения, когато съгласно изискванията в параграф 32 амортизира актив с право на ползване.

32. Ако собствеността върху актива се прехвърля на лизингополучателя по силата на лизинговия договор до края на срока на този договор или ако в разходите за актива с право на ползване е отразено упражняването на опция за закупуване от лизингополучателя, последният амортизира актива с право на ползване от началната дата до края на полезния живот на основния актив. В противен случай лизингополучателят амортизира актива с право на ползване от началната дата до края на полезния живот на актива с право на ползване или до изтичането на срока на лизинговия договор, което от двете настъпи по-рано.

33. Лизингополучателят прилага МСС 36 Обезценка на активи, за да определи дали активът с право на ползване е обезценен и да отчете всички установени загуби от обезценка.

Други модели за оценка

34. Ако лизингополучателят прилага модела на справедливата стойност от МСС 40 Инвестиционни имоти за своите инвестиционни имоти, лизингополучателят прилага същия модел на справедливата стойност за активите с право на ползване, които отговарят на определението за инвестиционен имот съгласно МСС 40.

35. Ако активите с право на ползване се отнасят за определен клас имоти, машини и съоръжения, по отношение на който лизингополучателят прилага модела на преоценка от МСС 16, лизингополучателят може да избере да прилага този модел на преоценка за всички активи с право на ползване, които се отнасят за този клас имоти, машини и съоръжения.

Последваща оценка на пасива по лизинга

36. След началната дата лизингополучателят оценява пасива по лизинга като:

а) увеличава балансовата стойност, за да отрази лихвата по пасива по лизинга;

б) намалява балансовата стойност, за да отрази извършените лизингови плащания; и в) преоценява балансовата стойност, за да отрази преоценките или измененията на лизинговия договор, посочени в параграфи 39—46, или да отрази коригираните фиксирани по същество лизингови плащания (вж. параграф Б42).

37. Лихвата по пасива по лизинга за всеки период през срока на лизинговия договор е сумата, която се получава, ако към остатъчното салдо на пасива по лизинга бъде приложен постоянен лихвен процент за периода. Лихвен процент за периода е дисконтовият процент, описан в параграф 26, или, ако е приложимо, коригираният дисконтов процент, описан в параграф 41, параграф 43 или параграф 45, буква в).

31. Лизингополучателят прилага изискванията за амортизация в МСС 16 Имоти, машини и съоръжения, когато съгласно изискванията в параграф 32 амортизира актив с право на ползване.

32. Ако собствеността върху актива се прехвърля на лизингополучателя по силата на лизинговия договор до края на срока на този договор или ако в разходите за актива с право на ползване е отразено упражняването на опция за закупуване от лизингополучателя, последният амортизира актива с право на ползване от началната дата до края на полезния живот на основния актив. В противен случай лизингополучателят амортизира актива с право на ползване от началната дата до края на полезния живот на актива с право на ползване или до изтичането на срока на лизинговия договор, което от двете настъпи по-рано.

33. Лизингополучателят прилага МСС 36 Обезценка на активи, за да определи дали активът с право на ползване е обезценен и да отчете всички установени загуби от обезценка.

Други модели за оценка

34. Ако лизингополучателят прилага модела на справедливата стойност от МСС 40 Инвестиционни имоти за своите инвестиционни имоти, лизингополучателят прилага същия модел на справедливата стойност за активите с право на ползване, които отговарят на определението за инвестиционен имот съгласно МСС 40.

35. Ако активите с право на ползване се отнасят за определен клас имоти, машини и съоръжения, по отношение на който лизингополучателят прилага модела на преоценка от МСС 16, лизингополучателят може да избере да прилага този модел на преоценка за всички активи с право на ползване, които се отнасят за този клас имоти, машини и съоръжения.

Последваща оценка на пасива по лизинга

36. След началната дата лизингополучателят оценява пасива по лизинга като:

а) увеличава балансовата стойност, за да отрази лихвата по пасива по лизинга;

б) намалява балансовата стойност, за да отрази извършените лизингови плащания; и в) преоценява балансовата стойност, за да отрази преоценките или измененията на лизинговия договор, посочени в параграфи 39—46, или да отрази коригираните фиксирани по същество лизингови плащания (вж. параграф Б42).

37. Лихвата по пасива по лизинга за всеки период през срока на лизинговия договор е сумата, която се получава, ако към остатъчното салдо на пасива по лизинга бъде приложен постоянен лихвен процент за периода. Лихвен процент за периода е дисконтовият процент, описан в параграф 26, или, ако е приложимо, коригираният дисконтов процент, описан в параграф 41, параграф 43 или параграф 45, буква в).

38. След началната дата лизингополучателят признава в печалбата или загубата, освен ако разходите са включени в балансовата стойност на друг актив съгласно други приложими стандарти, както:

а) лихвата по пасива по лизинга; така и

б) променливите лизингови плащания, които не са включени в оценката на пасива по лизинга, в периода, през който е настъпило събитието или обстоятелството, довело до тези плащания.

Преоценка на пасива по лизинга

39. След началната дата лизингополучателят прилага параграфи 40—43, когато преоценява пасива по лизинга, за да отрази промените в лизинговите плащания. Лизингополучателят признава сумата на преоценката на пасива по лизинга като корекция на актива с право на ползване. Ако обаче балансовата стойност на актива с право на ползване е намалена до нула и има по-нататъшно намаляване в оценката на пасива по лизинга, лизингополучателят признава остатъчна сума на преоценката в печалбата или загубата.

40. Лизингополучателят преоценява пасива по лизинга, като дисконтира коригираните лизингови плащания с коригиран дисконтов процент, ако:

а) има промяна в срока на лизинговия договор, както е описано в параграфи 20—21. Лизингополучателят определя коригираните лизингови плащания въз основа на коригирания срок на лизинговия договор; или

б) има промяна в оценката на опция за закупуване на основния актив, направена съобразно събитията и обстоятелствата, описани в параграфи 20—21, във връзка с опция за закупуване. Лизингополучателят определя коригираните лизингови плащания, за да бъде отразена промяната в сумите, дължими съгласно опцията за закупуване.

41. При прилагането на параграф 40 лизингополучателят определя коригирания дисконтов процент като лихвения процент, заложен в лизинговия договор за остатъка от срока на този договор, ако този процент може да бъде непосредствено определен, или като диференциалния лихвен процент на лизингополучателя към датата на преоценката, ако лихвеният процент, заложен в лизинговия договор, не може да бъде непосредствено определен.

42. Лизингополучателят преоценява пасива по лизинга, като дисконтира коригираните лизингови плащания, ако:

а) има промяна в сумите, които се очаква да бъдат дължими по гаранции за остатъчна стойност. Лизингополучателят определя коригираните лизингови плащания, за да бъде отразена промяната в сумите, които се очаква да бъдат дължими по гаранции за остатъчна стойност;

б) има промяна в бъдещите лизингови плащания, произтичаща от промяна в индекс или процент, използван за определяне на тези плащания, включително например промени в пазарното равнище на наемите след преглед на пазара за отдаване под наем. Лизингополучателят преоценява пасива по лизинга, за да отрази тези коригиранилизингови плащания само когато има промяна в паричните потоци (т.е. когато корекцията на лизинговите плащания влезе в сила). Лизингополучателят определя коригираните лизингови плащания за остатъка от срока на лизинговия договор въз основа на коригираните договорни плащания.

43. Когато прилага параграф 42, лизингополучателят използва непроменен дисконтов процент освен когато промяната в лизинговите плащания произтича от промяна в плаващите лихвени проценти. В този случай лизингополучателят използва коригиран дисконтов процент, който отразява промените в лихвения процент.

Изменения на лизинговия договор

44. Лизингополучателят отчита изменението на лизинговия договор като отделен лизинг, ако:

а) изменението увеличава обхвата на лизинговия договор, като добавя правото на ползване на един или повече основни активи; и

б) възнаграждението по лизинговия договор се увеличава със сума, съизмерима със самостоятелната цена за увеличението в обхвата и евентуални корекции на тази цена за отразяване на обстоятелствата по конкретния договор.

45. Ако изменение в лизингов договор не е отчетено като отделен лизинг към датата на влизане в сила на изменението, лизингополучателят:

а) разпределя възнаграждението в променения договор, като прилага параграфи 13—16;

б) определя срока на изменения лизингов договор, като прилага параграфи 18—19; и

в) преоценява пасива по лизинга, като дисконтира коригираните лизингови плащания с коригиран дисконтов процент. Коригираният дисконтов процент се определя като лихвения процент, заложен в лизинговия договор за остатъка от срока на този договор, ако този процент може да бъде непосредствено определен, или като диференциалния лихвен процент на лизингополучателя към датата на влизане в сила на изменението, ако лихвеният процент, заложен в лизинговия договор, не може да бъде непосредствено определен.

46. Ако изменение в лизингов договор не е отчетено като отделен лизинг, лизингополучателят отчита преоценката на пасива по лизинга като:

43. Когато прилага параграф 42, лизингополучателят използва непроменен дисконтов процент освен когато промяната в лизинговите плащания произтича от промяна в плаващите лихвени проценти. В този случай лизингополучателят използва коригиран дисконтов процент, който отразява промените в лихвения процент.

Изменения на лизинговия договор

44. Лизингополучателят отчита изменението на лизинговия договор като отделен лизинг, ако:

а) изменението увеличава обхвата на лизинговия договор, като добавя правото на ползване на един или повече основни активи; и

б) възнаграждението по лизинговия договор се увеличава със сума, съизмерима със самостоятелната цена за увеличението в обхвата и евентуални корекции на тази цена за отразяване на обстоятелствата по конкретния договор.

45. Ако изменение в лизингов договор не е отчетено като отделен лизинг към датата на влизане в сила на изменението, лизингополучателят:

а) разпределя възнаграждението в променения договор, като прилага параграфи 13—16;

б) определя срока на изменения лизингов договор, като прилага параграфи 18—19; и

в) преоценява пасива по лизинга, като дисконтира коригираните лизингови плащания с коригиран дисконтов процент. Коригираният дисконтов процент се определя като лихвения процент, заложен в лизинговия договор за остатъка от срока на този договор, ако този процент може да бъде непосредствено определен, или като диференциалния лихвен процент на лизингополучателя към датата на влизане в сила на изменението, ако лихвеният процент, заложен в лизинговия договор, не може да бъде непосредствено определен.

46. Ако изменение в лизингов договор не е отчетено като отделен лизинг, лизингополучателят отчита преоценката на пасива по лизинга като:

а) намалява балансовата стойност на актива с право на ползване, за да отрази частичното или пълно прекратяване на лизинговия договор, за изменения на лизинговия договор, намаляващи неговия обхват. Лизингополучателят признава в печалбата или загубата всички доходи или загуби, свързани с частичното или пълното прекратяване на лизинговия договор;

б) извършва съответните корекции на актива с право на ползване за всички други изменения на лизинговия договор.

Представяне

47. Лизингополучателят представя в отчета за финансовото състояние или оповестява в пояснителните приложения:

а) активите с право на ползване, отделени от другите активи. Ако не представя активите с право на ползване отделно в отчета за финансовото състояние, лизингополучателят:

i) включва активите с право на ползване в същата позиция, в която съответните основни активи щяха да бъдат представени, ако бяха собствени; и

ii) оповестява кои позиции в отчета за финансовото състояние включват тези активи с право на ползване.

б) пасивите по лизинга, отделени от другите пасиви в баланса. Ако не представя пасивите по лизинга отделно в отчета за финансовото състояние, лизингополучателят оповестява кои позиции в отчета за финансовото състояние включват тези пасиви.

48. Изискването в параграф 47, буква а) не се прилага за активите с право на ползване, които отговарят на определението за инвестиционен имот, които се представят в отчета за финансовото състояние като инвестиционен имот.

49. В отчета за печалбата или загубата и другия всеобхватен доход лизингополучателят представя лихвените разходи за пасиви по лизинга отделно от амортизационните отчисления за активите с право на ползване. Лихвените разходи за пасиви по лизинга са част от разходите за финансиране, които съгласно параграф 82, буква б от МСС 1 Представяне на финансови отчети трябва да бъдат представяни отделно в отчета за печалбата или загубата и другия всеобхватен доход.

50. В отчета за паричните потоци лизингополучателят класифицира:

а) плащанията в брой по частта от главницата на пасива по лизинга в рамките на дейностите по финансиране;

б) плащанията в брой по частта от лихвата на пасива по лизинга, като за изплатените лихви се прилагат изискванията в МСС 7 Отчети за паричните потоци; и

в) краткосрочните лизингови плащания, плащанията за лизинг на активи с ниска стойност и променливите лизингови плащания, които не са включени в оценката на пасива по лизинга в рамките на оперативните дейности.

Представяне

47. Лизингополучателят представя в отчета за финансовото състояние или оповестява в пояснителните приложения:

а) активите с право на ползване, отделени от другите активи. Ако не представя активите с право на ползване отделно в отчета за финансовото състояние, лизингополучателят:

i) включва активите с право на ползване в същата позиция, в която съответните основни активи щяха да бъдат представени, ако бяха собствени; и

ii) оповестява кои позиции в отчета за финансовото състояние включват тези активи с право на ползване.

б) пасивите по лизинга, отделени от другите пасиви в баланса. Ако не представя пасивите по лизинга отделно в отчета за финансовото състояние, лизингополучателят оповестява кои позиции в отчета за финансовото състояние включват тези пасиви.

48. Изискването в параграф 47, буква а) не се прилага за активите с право на ползване, които отговарят на определението за инвестиционен имот, които се представят в отчета за финансовото състояние като инвестиционен имот.

49. В отчета за печалбата или загубата и другия всеобхватен доход лизингополучателят представя лихвените разходи за пасиви по лизинга отделно от амортизационните отчисления за активите с право на ползване. Лихвените разходи за пасиви по лизинга са част от разходите за финансиране, които съгласно параграф 82, буква б от МСС 1 Представяне на финансови отчети трябва да бъдат представяни отделно в отчета за печалбата или загубата и другия всеобхватен доход.

50. В отчета за паричните потоци лизингополучателят класифицира:

а) плащанията в брой по частта от главницата на пасива по лизинга в рамките на дейностите по финансиране;

б) плащанията в брой по частта от лихвата на пасива по лизинга, като за изплатените лихви се прилагат изискванията в МСС 7 Отчети за паричните потоци; и

в) краткосрочните лизингови плащания, плащанията за лизинг на активи с ниска стойност и променливите лизингови плащания, които не са включени в оценката на пасива по лизинга в рамките на оперативните дейности.

Оповестяване

51. Целта на оповестяването е лизингополучателите да предоставят в пояснителните приложения информация, която заедно с информацията, представена в отчета за финансовото състояние, отчета за печалбата или загубата и отчета за паричните потоци, да служи на ползвателите на финансовите отчети като основа при определянето на ефекта, който лизинговите договори имат върху финансовото състояние, финансовите резултати и паричните потоци на лизингополучателя. Параграфи 52—60 определят изискванията във връзка с постигането на тази цел.

52. Лизингополучателят оповестява информацията за лизинговите договори, по които е лизингополучател, в самостоятелно пояснително приложение или в отделен раздел от своите финансови отчети. Не е необходимо обаче лизингополучателят да повтаря информацията, която вече е представена на друго място във финансовите отчети, при условие че тя е включена чрез препратка в самостоятелно пояснително приложение или в отделен раздел относно лизинговите договори.

53. Лизингополучателят оповестява следните суми за отчетния период:

а) амортизационните отчисления за активите с право на ползване, за всеки клас основни активи;

б) лихвените разходи за пасивите по лизинга;

в) разходите, свързани с краткосрочните лизингови договори, отчетени при прилагане на параграф 6. Тези разходи не включват разходите, свързани с лизингови договори със срок от един месец или по-малко;

г) разходите, свързани с лизинг на активи с ниска стойност, отчетени при прилагане на параграф 6. Тези разходи не включват разходите, свързани с краткосрочни лизингови договори за активи с ниска стойност, включени в параграф 53, буква в);

д) разходите, свързани с променливи лизингови плащания, които не са включени в оценката на пасивите по лизинга;

е) дохода от преотдаване на лизинг на активи с право на ползване;

ж) общия изходящ паричен поток за лизингови договори;

з) допълненията към активи с право на ползване;

и) печалбата или загубата, възникваща от сделки за продажба с обратен лизинг; и

й) балансовата стойност на активите с право на ползване в края на отчетния период, за всеки клас основни активи.

54. Лизингополучателят оповестява посочената в параграф 53 информация в табличен или друг по-подходящ формат. Оповестените суми включват разходите, които лизингополучателят е включил в балансовата стойност на друг актив по време на отчетния период.

55. Лизингополучателят оповестява сумата на лизинговите си задължения за краткосрочните лизингови договори, отчетени при прилагане на параграф 6, ако портфейлът от краткосрочни лизингови договори, по които има поет ангажимент в края на отчетния период, се различава от портфейла от краткосрочни лизингови договори, за които се отнасят разходите за краткосрочни лизингови договори, оповестени при прилагане на параграф 53, буква в).

56. Ако активите с право на ползване отговарят на определението за инвестиционен имот, лизингополучателят прилага изискванията за оповестяване в МСС 40. В този случай лизингополучателят не е задължен да оповестява информацията по параграф 53, букви а), е), з) или й) за тези активи с право на ползване.

57. Ако лизингополучателят оценява активите с право на ползване по преоценена стойност съгласно МСС 16, лизингополучателят оповестява информацията, изисквана по параграф 77 от МСС 16, за тези активи с право на ползване.

58. Лизингополучателят оповестява анализ на падежите на пасивите по лизинга, като прилага параграфи 39 и Б11 от МСФО 7 Финансови инструменти: оповестяване, отделно от анализа на падежите на финансовите пасиви.

59. В допълнение към оповестяваната информация, изисквана по параграфи 53—58, лизингополучателят оповестява допълнителна качествена и количествена информация за своите лизингови дейности, така че да бъде удовлетворена целта на оповестяването в параграф 51 (както е описано в параграф Б48). Тази допълнителна информация може да включва, но не се ограничава до информацията, която помага на ползвателите на финансовите отчети да определят:

а) естеството на лизинговите дейности на лизингополучателя;

б) потенциалните бъдещи изходящи парични потоци на лизингополучателя, които не са отразени в оценката на пасивите по лизинга. Това включва експозицията, произтичаща от:

i) променливите лизингови плащания (както е описано в параграф Б49);

ii) опциите за удължаване и прекратяване (както е описано в параграф Б50);

iii) гаранциите за остатъчна стойност (както е описано в параграф Б51); и

iv) лизинги, които все още не са започнали, но за които лизингополучателят е поел ангажимент;

в) ограничения или клаузи, налагани от лизингополучателя; и

г) сделки за продажба с обратен лизинг (както е описано в параграф Б52).

60. Когато отчита краткосрочните лизингови договори или лизинг на активи с ниска стойност, прилагайки параграф 6, лизингополучателят оповестява този факт.

ЛИЗИНГОДАТЕЛ

Класификация на лизинговите договори (параграфи Б53—Б58)

61. Лизингодателят класифицира всеки от своите лизингови договори като договор за оперативен или за финансов лизинг.

62. Лизинговият договор се класифицира като договор за финансов лизинг, ако с него се прехвърлят по същество всички рискове и изгоди от собствеността върху основния актив, и като договор за оперативен лизинг, ако с него не се прехвърлят по същество всички рискове и изгоди от собствеността върху основния актив.

63. Дали даден лизингов договор е договор за финансов или за оперативен лизинг зависи от същността на сделката, а не от формата на договора. Ситуации, които индивидуално или в комбинация водят по принцип до класифициране на лизинговия договор като договор за финансов лизинг, са например:

а) лизинговият договор прехвърля собствеността върху основния актив на лизингополучателя към края на срока на лизинговия договор;

б) лизингополучателят притежава опция за закупуване на основния актив на цена, която се очаква да бъде достатъчно по-ниска от справедливата стойност към датата, на която опцията може да бъде упражнена, за да бъде достатъчно сигурно към датата на въвеждане, че опцията ще бъде упражнена;

в) срокът на лизинговия договор покрива по-голямата част от икономическия живот на основния актив дори ако правото на собственост не е прехвърлено;

г) на датата на въвеждане настоящата стойност на лизинговите плащания се равнява по същество на най-малко цялата справедлива стойност на основния актив; и

д) основният актив има дотолкова специфичен характер, че само лизингополучателят може да го използва без съществени модификации.

64. Показатели за ситуации, които индивидуално или в комбинация също биха могли да доведат до класифицирането на лизингов договор като договор за финансов лизинг, са:

а) ако лизингополучателят може да отмени лизинговия договор, свързаните с отмяната загуби от страна на лизингодателя се покриват от лизингополучателя;

60. Когато отчита краткосрочните лизингови договори или лизинг на активи с ниска стойност, прилагайки параграф 6, лизингополучателят оповестява този факт.

ЛИЗИНГОДАТЕЛ

Класификация на лизинговите договори (параграфи Б53—Б58)

61. Лизингодателят класифицира всеки от своите лизингови договори като договор за оперативен или за финансов лизинг.

62. Лизинговият договор се класифицира като договор за финансов лизинг, ако с него се прехвърлят по същество всички рискове и изгоди от собствеността върху основния актив, и като договор за оперативен лизинг, ако с него не се прехвърлят по същество всички рискове и изгоди от собствеността върху основния актив.

63. Дали даден лизингов договор е договор за финансов или за оперативен лизинг зависи от същността на сделката, а не от формата на договора. Ситуации, които индивидуално или в комбинация водят по принцип до класифициране на лизинговия договор като договор за финансов лизинг, са например:

а) лизинговият договор прехвърля собствеността върху основния актив на лизингополучателя към края на срока на лизинговия договор;

б) лизингополучателят притежава опция за закупуване на основния актив на цена, която се очаква да бъде достатъчно по-ниска от справедливата стойност към датата, на която опцията може да бъде упражнена, за да бъде достатъчно сигурно към датата на въвеждане, че опцията ще бъде упражнена;

в) срокът на лизинговия договор покрива по-голямата част от икономическия живот на основния актив дори ако правото на собственост не е прехвърлено;

г) на датата на въвеждане настоящата стойност на лизинговите плащания се равнява по същество на най-малко цялата справедлива стойност на основния актив; и

д) основният актив има дотолкова специфичен характер, че само лизингополучателят може да го използва без съществени модификации.

64. Показатели за ситуации, които индивидуално или в комбинация също биха могли да доведат до класифицирането на лизингов договор като договор за финансов лизинг, са:

а) ако лизингополучателят може да отмени лизинговия договор, свързаните с отмяната загуби от страна на лизингодателя се покриват от лизингополучателя;

б) печалбите или загубите от колебанията в справедливата стойност на остатъчната стойност се поемат от лизингополучателя (например под формата на отстъпка в наема, равна на по-голямата част от постъпленията от продажбите в края на лизинговия договор); и

в) лизингополучателят има възможност да продължи лизинговия договор за последващ срок срещу наем, който е значително по-нисък от пазарния наем.

65. Примерите и критериите в параграфи 63—64 невинаги могат да послужат за достигане до еднозначно заключение. Ако от други условия става ясно, че лизинговият договор не прехвърля по същество всички рискове и изгоди от собствеността върху основния актив, то той се класифицира като договор за оперативен лизинг. Например, когато собствеността върху основния актив се прехвърля в края на лизинговия договор при променливи лизингови плащания, равни на справедливата стойност на актива в този момент, или в случаите, когато се заплащат променливи лизингови плащания, в резултат на което лизингодателят не прехвърля по същество всички свързани рискове и изгоди.

66. Класификацията на лизинговия договор се осъществява на датата на въвеждане и се преразглежда само при изменение на лизинговия договор. Промените в оценките (например промени в приблизителните оценки за икономическия живот или за остатъчната стойност на основния актив) или промените в обстоятелствата (например неизпълнение от страна на лизингополучателя) не дават основание за нова класификация на лизинговия договор за счетоводни цели.

Финансов лизинг

Признаване и оценяване

67. На началната дата лизингодателят признава активите, държани по силата на договор за финансов лизинг, в своя отчет за финансовото състояние и ги представя като вземане, чиято сума е равна на нетната инвестиция в лизинговия договор.

Първоначална оценка

68. Лизингодателят използва лихвения процент, заложен в лизинговия договор, за да определи размера на нетната инвестиция в лизинговия договор. В случай на преотдаване, ако лихвеният процент, заложен в договора за преотдаване, не може да бъде непосредствено определен, междинният лизингодател може да използва дисконтовия процент по основния лизинг (коригиран за първоначалните преки разходи, свързани с преотдаването), за да оцени нетната инвестиция по договора за преотдаване.

69. Първоначалните преки разходи, различни от извършените от лизингодател — производител или търговец, се включват в първоначалната оценка на нетната инвестиция в лизинговия договор и с тях се намалява сумата на признатия доход през целия срок на лизинговия договор. Лихвеният процент, заложен в лизинговия договор, се определя така, че първоначалните преки разходи да бъдат автоматично включени в нетната инвестиция в лизинговия договор; не се налага те да се включват отделно.

в) лизингополучателят има възможност да продължи лизинговия договор за последващ срок срещу наем, който е значително по-нисък от пазарния наем.

65. Примерите и критериите в параграфи 63—64 невинаги могат да послужат за достигане до еднозначно заключение. Ако от други условия става ясно, че лизинговият договор не прехвърля по същество всички рискове и изгоди от собствеността върху основния актив, то той се класифицира като договор за оперативен лизинг. Например, когато собствеността върху основния актив се прехвърля в края на лизинговия договор при променливи лизингови плащания, равни на справедливата стойност на актива в този момент, или в случаите, когато се заплащат променливи лизингови плащания, в резултат на което лизингодателят не прехвърля по същество всички свързани рискове и изгоди.

66. Класификацията на лизинговия договор се осъществява на датата на въвеждане и се преразглежда само при изменение на лизинговия договор. Промените в оценките (например промени в приблизителните оценки за икономическия живот или за остатъчната стойност на основния актив) или промените в обстоятелствата (например неизпълнение от страна на лизингополучателя) не дават основание за нова класификация на лизинговия договор за счетоводни цели.

Финансов лизинг

Признаване и оценяване

67. На началната дата лизингодателят признава активите, държани по силата на договор за финансов лизинг, в своя отчет за финансовото състояние и ги представя като вземане, чиято сума е равна на нетната инвестиция в лизинговия договор.

Първоначална оценка

68. Лизингодателят използва лихвения процент, заложен в лизинговия договор, за да определи размера на нетната инвестиция в лизинговия договор. В случай на преотдаване, ако лихвеният процент, заложен в договора за преотдаване, не може да бъде непосредствено определен, междинният лизингодател може да използва дисконтовия процент по основния лизинг (коригиран за първоначалните преки разходи, свързани с преотдаването), за да оцени нетната инвестиция по договора за преотдаване.

69. Първоначалните преки разходи, различни от извършените от лизингодател — производител или търговец, се включват в първоначалната оценка на нетната инвестиция в лизинговия договор и с тях се намалява сумата на признатия доход през целия срок на лизинговия договор. Лихвеният процент, заложен в лизинговия договор, се определя така, че първоначалните преки разходи да бъдат автоматично включени в нетната инвестиция в лизинговия договор; не се налага те да се включват отделно.

Първоначална оценка на лизинговите плащания, включени в нетната инвестиция в лизинговия договор

70. На началната дата лизинговите плащания, включени в оценката на нетната инвестиция в лизинговия договор, обхващат следните плащания за правото на ползване на основния актив по време на срока на лизинговия договор, които не са получени към началната дата:

а) фиксирани плащания (включително фиксираните по същество плащания, както е описано в параграф Б42), минус подлежащите на плащане стимули по лизинга;

б) променливи лизингови плащания, зависещи от индекс или процент, които са оценени според стойността на индекса или процента към началната дата;

в) всички гаранции за остатъчна стойност, предоставени на лизингодателя от лизингополучателя, от лице, свързано с лизингополучателя, или от трета страна, несвързана с лизингодателя, която има финансова възможност да изпълни задълженията по гаранцията;

г) цената на упражняване на опция за покупка, ако е достатъчно сигурно, че лизингополучателят ще упражни тази опция (оценена при отчитане на факторите, описани в параграф Б37); и

д) плащания на санкции за прекратяване на лизинга, ако в срока на лизинговия договор е отразено упражняването на опция за прекратяването на договора от лизингополучателя.

Лизингодатели — производители или търговци

71. На началната дата лизингодателят — производител или търговец, признава за всеки от договорите си за финансов лизинг следното:

а) прихода като справедливата стойност на основния актив или ако тя е по-ниска — настоящата стойност на лизинговите плащания, начислени на лизингодателя, дисконтирани с пазарния лихвен процент;

б) себестойността на продажбата като себестойността или балансовата стойност, ако са различни, на основния актив, намалена с настоящата стойност на негарантираната остатъчна стойност; и

в) печалбата или загубата от продажбата (разликата между прихода и себестойността на продажбата) в съответствие с неговата политика по отношение на продажбите съгласно МСФО 15. Лизингодател — производител или търговец, признава печалбата или загубата от продажбата по финансов лизинг на началната дата, независимо от това дали лизингодателят прехвърля основния актив, както е описано в МСФО 15.

72. Производителите или търговците често предлагат на клиентите избор да закупят или наемат актива. Финансовият лизинг на даден актив, извършван от лизингодател — производител или търговец, генерира печалба или загуба, еквивалентна на печалбата или загубата, която би била получена при окончателната продажба на основния актив по обичайни продажни цени, отразяваща всички приложими търговски отстъпки или отстъпки за обеми.

73. Лизингодателите — производители или търговци, понякога оферират изкуствено занижени лихвени проценти, за да привлекат клиенти. Използването на такъв процент би било причина лизингодателят да отчита на началната дата прекалено голяма част от общия доход от сделката. Ако бъдат оферирани изкуствено занижени лихвени проценти, лизингодателите — производители или търговци, ограничават печалбата от продажбата до тази, която би била получена при начисляване на пазарен лихвен процент.

74. Лизингодателите — производители или търговци, признават на началната дата разходите, извършени във връзка с постигането на финансовия лизинг, като разход, тъй като те са свързани главно с реализирането на печалба от продажбата за производителя или търговеца. Разходите, извършени от лизингодател — производител или търговец, във връзка с постигането на финансовия лизинг, не се включват в определението за

„първоначални преки разходи“ и следователно са изключени от нетната инвестиция в лизинговия договор.

Последваща оценка

75. Лизингодателят признава финансовия доход през срока на лизинговия договор според модел на постоянна периодична норма на възвръщаемост от нетната си инвестиция в лизинга.

76. Лизингодателят се стреми да разпределя финансовия доход през целия срок на лизинговия договор системно и рационално. Той приспада лизинговите плащания през отчетния период от брутната инвестиция в лизинговия договор, за да намали както главницата, така и нереализирания финансов доход.

77. Лизингодателят прилага изискванията за отписване и обезценка в МСФО 9 по отношение на нетната инвестиция в лизинговия договор. Той преразглежда редовно приблизително изчислените негарантирани остатъчни стойности, използвани при изчисляването на брутната инвестиция в лизинговия договор. Ако е настъпило намаление на приблизително изчислената негарантирана остатъчна стойност, лизингодателят преразглежда разпределението на дохода през срока на лизинговия договор и признава незабавно всяко намаление, свързано с вече начислените суми

78. Лизингодател, който класифицира актив по договор за финансов лизинг като държан за продажба (или го включва в група за изваждане от употреба, в която активите са класифицирани като държани за продажба) в съответствие с МСФО 5 Нетекущи активи, държани за продажба и преустановени дейности, отчита актива в съответствие с този стандарт.

Изменения на лизинговия договор

79. Лизингодателят отчита изменението в договор за финансов лизинг като отделен лизинг, ако:

а) изменението увеличава обхвата на лизинговия договор, като добавя правото на ползване на един или повече основни активи; и

б) възнаграждението по лизинговия договор се увеличава със сума, съизмерима със самостоятелната цена за увеличението в обхвата и евентуални корекции на тази цена за отразяване на обстоятелствата по конкретния договор.

80. Изменение на договор за финансов лизинг, което не е отчетено като отделен лизинг, се отчита от лизингодателя, както следва:

а) за договор, който е щял да бъде класифициран като договор за оперативен лизинг, ако изменението е било в сила на датата на въвеждане, лизингодателят:

i) отчита изменението на договора за лизинг като нов лизинг от датата на влизане в сила на изменението;

ii) оценява балансовата стойност на основния актив като нетната инвестиция в лизинговия договор непосредствено преди датата на влизане в сила на изменението на договора за лизинг;

б) в противен случай лизингополучателят прилага изискванията на МСФО 9.

Договори за оперативен лизинг

Признаване и оценяване

81. Лизингодателят признава лизинговите плащания по договори за оперативен лизинг като приход по линейния метод или на друга систематична база. Лизингодателят прилага друга систематична база, когато тази база отразява по-точно начина, по който се намалява ползата от използването на основния актив.

82. Лизингодателят признава разходите, включително амортизацията, извършени във връзка с генерирането на дохода от лизинг, като разход.

83. Лизингодателят прибавя първоначалните преки разходи, извършени във връзка с постигането на оперативен лизинг, към балансовата стойност на основния актив и ги признава като разход през срока на лизинговия договор на същата база както дохода от лизинг.

84. Амортизационната политика по отношение на амортизируемите основни активи, предмет на оперативен лизинг, трябва да бъде съгласувана с обичайната амортизационна политика на лизингодателя по отношение на подобни активи. Лизингодателят начислява амортизацията в съответствие с МСС 16 и МСС 38.

а) изменението увеличава обхвата на лизинговия договор, като добавя правото на ползване на един или повече основни активи; и

б) възнаграждението по лизинговия договор се увеличава със сума, съизмерима със самостоятелната цена за увеличението в обхвата и евентуални корекции на тази цена за отразяване на обстоятелствата по конкретния договор.

80. Изменение на договор за финансов лизинг, което не е отчетено като отделен лизинг, се отчита от лизингодателя, както следва:

а) за договор, който е щял да бъде класифициран като договор за оперативен лизинг, ако изменението е било в сила на датата на въвеждане, лизингодателят:

i) отчита изменението на договора за лизинг като нов лизинг от датата на влизане в сила на изменението;

ii) оценява балансовата стойност на основния актив като нетната инвестиция в лизинговия договор непосредствено преди датата на влизане в сила на изменението на договора за лизинг;

б) в противен случай лизингополучателят прилага изискванията на МСФО 9.

Договори за оперативен лизинг

Признаване и оценяване

81. Лизингодателят признава лизинговите плащания по договори за оперативен лизинг като приход по линейния метод или на друга систематична база. Лизингодателят прилага друга систематична база, когато тази база отразява по-точно начина, по който се намалява ползата от използването на основния актив.

82. Лизингодателят признава разходите, включително амортизацията, извършени във връзка с генерирането на дохода от лизинг, като разход.

83. Лизингодателят прибавя първоначалните преки разходи, извършени във връзка с постигането на оперативен лизинг, към балансовата стойност на основния актив и ги признава като разход през срока на лизинговия договор на същата база както дохода от лизинг.

84. Амортизационната политика по отношение на амортизируемите основни активи, предмет на оперативен лизинг, трябва да бъде съгласувана с обичайната амортизационна политика на лизингодателя по отношение на подобни активи. Лизингодателят начислява амортизацията в съответствие с МСС 16 и МСС 38.

85. Лизингодателят прилага МСС 36, за да определи дали основен актив, предмет на оперативен лизинг, е обезценен и да отчете всички установени загуби от обезценка.

86. Лизингодателят — производител или търговец, не признава печалба от продажба при встъпване в оперативен лизинг, тъй като той не е еквивалентен на продажба.

Изменения на лизинговия договор

87. Лизингодателят отчита изменението в договор за оперативен лизинг като нов лизинг от датата на влизане в сила на изменението, като взима предвид всички авансово платени или начислени лизингови плащания, свързани с първоначалния договор за лизинг, като част от лизинговите плащания за новия лизинг.

Представяне

88. Лизингодателят представя в своя отчет за финансовото състояние основните активи, предмет на оперативен лизинг, в съответствие с тяхното естество.

Оповестяване

89. Целта на оповестяването е лизингодателите да разкрият в пояснителните приложения информация, която заедно с информацията, представена в отчета за финансовото състояние, отчета за печалбата или загубата и отчета за паричните потоци, да служи на ползвателите на финансовите отчети като основа при определянето на ефекта, който лизинговите договори имат върху финансовото състояние, финансовите резултати и паричните потоци на лизингодателя. Параграфи 90 - 97 определят изискванията относно начина за постигане на тази цел.

90. Лизингодателят оповестява следните суми за отчетния период:

а) във връзка с договорите за финансов лизинг:

i) печалба или загуба от продажба;

ii) финансов доход по нетната инвестиция в лизинговия договор; и

iii) доходите, свързани с променливи лизингови плащания, които не са включени в оценката на нетната инвестиция в лизинговия договор;

б) във връзка с договорите за оперативен лизинг — дохода от лизинг, като отделно се оповестяват доходите, свързани с променливите лизингови плащания, независещи от индекс или процент.

91. Лизингодателят оповестява посочената в параграф 90 информация в табличен или друг по-подходящ формат.

92. Лизингодателят оповестява допълнителна качествена и количествена информация за своите лизингови дейности, така че да бъде удовлетворена целта на оповестяването в параграф 89. Тази допълнителна информация включва - но не се ограничава до — информацията, която помага на ползвателите на финансовите отчети да определят:

а) естеството на лизинговите дейности на лизингодателя; и

б) как лизингодателят управлява риска, свързан с правата, запазени от него по отношение на основните активи. По-специално, лизингодателят оповестява своята стратегия за управление на риска във връзка с правата, запазени от него по отношение на основните активи, включително всички средства, чрез които той намалява този риск. Тези средства могат да включват например споразумения за обратно изкупуване, гаранции за остатъчна стойност или променливи лизингови плащания при използване извън рамките на определените ограничения.

Договори за финансов лизинг

93. Лизингодателят предоставя количествено и качествено обяснение на значителните промени в балансовата стойност на нетната инвестиция във финансов лизинг.

94. Лизингодателят оповестява анализ на падежите на вземанията по лизингови плащания, представящ недисконтираните лизингови плащания, които ще бъдат получени на годишна база, за най-малко всяка от първите пет години, както и общия размер на сумите за оставащите години. Лизингодателят прави равнение между недисконтираните лизингови плащания и нетната инвестиция в лизинговия договор. При равнението се определят нереализираният финансов доход, свързан с вземанията по лизингови плащания, и дисконтираната негарантирана остатъчна стойност.

Договори за оперативен лизинг

95. За позициите на имоти, машини и съоръжения, предмет на оперативен лизинг, лизингодателят прилага изискванията за оповестяване в МСС 16. Когато прилага изискванията за оповестяване в МСС 16, лизингодателят представя разбивка на всеки клас имоти, машини и съоръжения по активи, предмет на оперативен лизинг, и активи, които не са предмет на оперативен лизинг. Следователно за активите, предмет на оперативен лизинг (по клас основни активи), лизингодателят представя оповестяванията, изисквани съгласно МСС 16, отделно от тези за притежаваните активи, държани и използвани от него.

96. Лизингодателят прилага изискванията за оповестяване в МСС 36, МСС 38, МСС 40 и МСС 41 към активите, предмет на оперативен лизинг.

97. Лизингодателят оповестява анализ на падежите на лизинговите плащания, представящ недисконтираните лизингови плащания, които ще бъдат получени на годишна база, за най-малко всяка от първите пет години, както и общия размер на сумите за оставащите години.

СДЕЛКИ ЗА ПРОДАЖБА С ОБРАТЕН ЛИЗИНГ

а) естеството на лизинговите дейности на лизингодателя; и

б) как лизингодателят управлява риска, свързан с правата, запазени от него по отношение на основните активи. По-специално, лизингодателят оповестява своята стратегия за управление на риска във връзка с правата, запазени от него по отношение на основните активи, включително всички средства, чрез които той намалява този риск. Тези средства могат да включват например споразумения за обратно изкупуване, гаранции за остатъчна стойност или променливи лизингови плащания при използване извън рамките на определените ограничения.

Договори за финансов лизинг

93. Лизингодателят предоставя количествено и качествено обяснение на значителните промени в балансовата стойност на нетната инвестиция във финансов лизинг.

94. Лизингодателят оповестява анализ на падежите на вземанията по лизингови плащания, представящ недисконтираните лизингови плащания, които ще бъдат получени на годишна база, за най-малко всяка от първите пет години, както и общия размер на сумите за оставащите години. Лизингодателят прави равнение между недисконтираните лизингови плащания и нетната инвестиция в лизинговия договор. При равнението се определят нереализираният финансов доход, свързан с вземанията по лизингови плащания, и дисконтираната негарантирана остатъчна стойност.

Договори за оперативен лизинг

95. За позициите на имоти, машини и съоръжения, предмет на оперативен лизинг, лизингодателят прилага изискванията за оповестяване в МСС 16. Когато прилага изискванията за оповестяване в МСС 16, лизингодателят представя разбивка на всеки клас имоти, машини и съоръжения по активи, предмет на оперативен лизинг, и активи, които не са предмет на оперативен лизинг. Следователно за активите, предмет на оперативен лизинг (по клас основни активи), лизингодателят представя оповестяванията, изисквани съгласно МСС 16, отделно от тези за притежаваните активи, държани и използвани от него.

96. Лизингодателят прилага изискванията за оповестяване в МСС 36, МСС 38, МСС 40 и МСС 41 към активите, предмет на оперативен лизинг.

97. Лизингодателят оповестява анализ на падежите на лизинговите плащания, представящ недисконтираните лизингови плащания, които ще бъдат получени на годишна база, за най-малко всяка от първите пет години, както и общия размер на сумите за оставащите години.

СДЕЛКИ ЗА ПРОДАЖБА С ОБРАТЕН ЛИЗИНГ

98. Ако предприятие (продавач лизингополучател) прехвърли даден актив на друго предприятие (купувач лизингодател) и вземе този актив на обратен лизинг от купувача лизингодател, както продавачът лизингополучател, така и купувачът лизингодател отчитат договора за прехвърляне и лизинга, като прилагат параграфи 99—103.

Оценка дали прехвърлянето на актива представлява продажба

99. Предприятието прилага изискванията в МСФО 15 за определяне на момента, в който дадено задължение за изпълнение е удовлетворено, когато определя дали прехвърлянето на актив трябва да се отчита като продажба на този актив.

Прехвърлянето на актива представлява продажба

100. Ако прехвърлянето на актив от продавача лизингополучател отговаря на изискванията на МСФО 15, за да бъде отчетено като продажба на актива:

а) продавачът лизингополучател оценява актива с право на ползване, възникващ от обратния лизинг, като дела от предишната балансова стойност на актива, отнасяща се до правото на ползване, задържано от продавача лизингополучател. Съответно продавачът лизингополучател признава единствено сумата на печалбата или загубата, която се отнася до правата, прехвърлени на купувача лизингодател.

б) купувачът лизингодател отчита покупката на актива съгласно приложимите стандарти, а лизинга — съгласно счетоводните изисквания към лизингодателя от настоящия стандарт.

101. Ако справедливата стойност на възнаграждение за продажбата на актив не е равна на справедливата стойност на актива или ако плащанията за лизинга не са по пазарни цени, предприятието прави следните корекции, за да оцени постъпленията от продажбата по справедлива стойност:

а) всички условия, които са по-благоприятни от пазарните, се отчитат като предплащане на лизинговите плащания; и

б) всички условия, които са по-неблагоприятни от пазарните, се отчитат като допълнително финансиране, предоставено от купувача лизингодател на продавача лизингополучател.

102. Предприятието оценява всяка евентуална корекция, изисквана от параграф 101, въз основа на по-лесно определимото измежду:

а) разликата между справедливата стойност на възнаграждението за продажбата и справедливата стойност на актива; и

б) разликата между настоящата стойност на договорните плащания за лизинга и настоящата стойност на плащания за лизинга по пазарни цени.

Прехвърлянето на актива не представлява продажба

103. Ако прехвърлянето на актив от продавача лизингополучател не отговаря на изискванията на МСФО 15, за да бъде отчетено като продажба на актива:

а) продавачът лизингополучател продължава да признава прехвърления актив и признава финансов пасив, равен на постъпленията от прехвърлянето. Той отчита финансовия пасив съгласно МСФО 9;

б) купувачът лизингодател не признава прехвърления актив и признава финансов актив, равен на постъпленията от прехвърлянето. Той отчита финансовия актив съгласно МСФО 9.

Допълнение A

Определения на термините

Настоящото допълнение е неразделна част от стандарта.

103. Ако прехвърлянето на актив от продавача лизингополучател не отговаря на изискванията на МСФО 15, за да бъде отчетено като продажба на актива:

а) продавачът лизингополучател продължава да признава прехвърления актив и признава финансов пасив, равен на постъпленията от прехвърлянето. Той отчита финансовия пасив съгласно МСФО 9;

б) купувачът лизингодател не признава прехвърления актив и признава финансов актив, равен на постъпленията от прехвърлянето. Той отчита финансовия актив съгласно МСФО 9.

Допълнение A

Определения на термините

Настоящото допълнение е неразделна част от стандарта.

| начална дата на изинга (начална дата) |

Датата, на която лизингодателят предоставя основния актив за ползване от страна на лизингополучателя. |

| икономически живот |

Периодът, през който се очаква даден актив да бъде икономически използваем от един или повече ползватели, или количеството продукция или сходни единици, които се очаква един или повече ползватели да получат от актива. |

| дата на влизане в сила на изменението | Датата, на която двете страни постигат съгласие за изменение на договора за лизинг |

| справедлива стойност | Съгласно счетоводните изисквания към лизингодателя от настоящия стандарт, сумата, за която даден актив може да бъде разменен или пасив — уреден, между информирани и желаещи сделката несвързани лица при справедливи пазарни условия. |

| договор за финансов лизинг | Лизингов договор, при който се прехвърлят по същество всички рискове и изгоди, произтичащи от собствеността върху даден основен актив. |

| фиксирани плащания | Плащанията, извършвани от лизингополучателя към лизингодателя за правото на ползване на основния актив по време на срока на лизинговия договор, с изключение на променливите лизингови плащания |

| брутна инвестиция в лизинговия договор |

Сумата от: а) вземанията по лизингови плащания, които лизингодателят получава по договор за финансов лизинг; и б) негарантираната остатъчна стойност, начислена за лизингодателя |

| дата на въвеждане на лизинга (дата на въвеждане) | По-ранната дата от датата на лизинговото споразумение или датата на ангажирането на страните с основните условия на лизинговия договор. |

| Първоначални преки разходи | Допълнителните разходи за постигане на лизинга, които нямаше да бъдат понесени, ако лизингът не е постигнат, с изключение на разходите, извършени от лизингодател — производител или търговец, във връзка с финансов лизинг. |

| лихвен процент, заложен в лизинговия договор |

Лихвеният процент, при който сегашната стойност на а) лихвен процент, заложен в лизинговите плащания и б) негарантираната остатъчна стойност се изравнява със сумата на i) справедливата стойност на основния актив и ii) първоначалните преки разходи на лизингодателя. |

| Лизингов договор | Договор или част от договор, по силата на който срещу възнаграждение се прехвърля правото на ползване на даден актив (основния актив) за определен период от време. |

| стимули по лизинга | Плащания, извършени от лизингодателя към лизингополучателя, свързани с лизинговия договор, или възстановяване или поемане от страна на лизингодателя на разходите на лизингополучателя |

| изменение на лизинговия договор | Промяна в обхвата на лизинговия договор или на възнаграждението по него, което не е било част от първоначалните условия на лизинговия договор (например добавяне или прекратяване на правото на ползване на един или повече основни активи или удължаване или съкращаване на срока на лизинговия договор). |

| лизингови плащания |

Плащанията, извършвани от лизингополучателя към лизингодателя за правото на ползване на основния актив по време на срока на лизинговия договор, състоящи се от: а) фиксирани плащания (включително фиксираните по същество плащания), минус стимулите по лизинга; б) променливи лизингови плащания, зависещи от индекс или процент; в) цената на упражняване на опция за покупка, ако е достатъчно сигурно, че лизингополучателят ще упражни тази опция; и г) плащания на санкции за прекратяване на лизинговия договор, ако в срока на лизинговия договор е отразено упражняването на опция за прекратяването на договора от страна на лизингополучателя. За лизингополучателя лизинговите плащания включват и сумите, които се очаква да бъдат дължими от лизингополучателя по гаранциите за остатъчна стойност. Лизинговите плащания не включват плащанията, разпределени за нелизингови компоненти на договора, освен ако лизингополучателят избере да съчетае нелизингови компоненти с лизингов компонент и да ги отчита като отделен лизингов компонент. За лизингодателя лизинговите плащания включват и всички гаранции за остатъчна стойност, предоставени на лизингодателя от лизингополучателя, от лице, свързано с лизингополучателя, или от трета страна, несвързана с лизингодателя, която има финансова възможност да изпълни задълженията по гаранцията. Лизинговите плащания не включват плащанията, разпределени за нелизингови компоненти. |

| срок на лизинговия договор |

Неотменимият период, за който лизингополучателят има правото да използва основния актив, заедно с: а) периодите, за които срокът на лизинга може да бъде удължен, ако е достатъчно сигурно, че лизингополучателят ще упражни тази опция; и б) периодите, за които срокът на лизинга може да бъде прекратен, ако е достатъчно сигурно, че лизингополучателят няма да упражни тази опция. |

| лизингополучател | Предприятието, което срещу възнаграждение придобива правото на ползване на основния актив за определен период от време. |

| диференциален процент на лизингополучателя | Лихвеният процент, който лизингополучателят би трябвало да диференциален лихвенплаща, за да заеме за сходен период от време и при сходно обезпечение средствата, необходими за получаването на актив със сходна стойност на актива с право на ползване в сходна икономическа среда. |

| лизингодател | Предприятието, което срещу възнаграждение предоставя правото на ползване на основния актив за определен период от време. |

| нетна инвестиция в лизинговия договор | Брутната инвестиция в лизинговия договор, дисконтирана с лихвения процент, заложен в лизинговия договор. |

| оперативен лизинг | Лизингов договор, при който не се прехвърлят по същество всички рискове и изгоди, произтичащи от собствеността върху даден основен актив |

| опционални лизингови плащания | Плащанията, извършвани от лизингополучателя към лизингодателя за правото на ползване на основния актив по време на периодите, по отношение на които съществува опция за удължаване или прекратяване на лизинговия договор, които не са включени в срока на лизинговия договор. |

| Период на ползване | Общият период от време, през който един актив се използва за изпълнение на договор с клиент (включително непоследователните периоди от време). |

| гаранция за остатъчна стойност | Гаранцията, предоставена на лизингодателя от страна, несвързана с лизингодателя, че в края на лизинговия договор стойността (или част от стойността) на основния актив ще възлиза най-малко на определена сума. |

| актив с право на ползване | Актив, който представлява правото на лизингополучателя да ползва основния актив за срока на лизинговия договор. |

| краткосрочен лизингов договор | Лизингов договор със срок към началната дата от 12 месеца или по-малко. Лизингов договор, който съдържа опция за покупка, не е краткосрочен лизингов договор. |

| преотдаване | Сделка, при която основният актив се преотдава на лизинг от лизингополучателя („междинния лизингодател") на трета страна, а лизинговият договор („основният лизингов договор") между главния лизингодател и лизингополучателя остава в сила. |

| основен актив | Актив, който е обект на лизингов договор, по който правото на ползване на този актив е било предоставено от лизингодателя на лизингополучателя. |

| нереализиран финансов доход |

Разликата между: а) брутната инвестиция в лизинговия договор; и б) нетната инвестиция в лизинговия договор. |

| негарантирана остатъчна стойност | Онази част от остатъчната стойност на основния актив, чиято реализация от страна на лизингодателя не е сигурна или е гарантирана само от страна, свързана с лизингодателя. |

| променливи лизингови плащания | Тази част от плащанията, извършвани от лизингополучателя към лизингодателя за правото на ползване на основния актив по време на срока на лизинговия договор, която варира поради промени във фактите и обстоятелствата, настъпващи след началната дата, различни от изтичането на определен срок |

Термини, за които има определения в други стандарти и които се използват в настоящия стандарт със същото значение

| договор | Съглашение между две или повече страни, което създава правно приложими права и задължения. |

| полезен живот | Периодът, през който един актив се очаква да бъде наличен за използване от предприятието; или количеството продукция или сходни единици, които се очаква предприятието да получи от актива. |

Допълнение Б Насоки за прилагане

Настоящото допълнение е неразделна част от стандарта. В него се описва прилагането на параграфи 1—103 и е със същата правна сила като останалите части на стандарта.

Прилагане по отношение на портфейл

Б1 С настоящия стандарт се урежда счетоводното отчитане на индивидуален лизингов договор. Въпреки това, като практически целесъобразна мярка, предприятието може да прилага настоящия стандарт за портфейл от лизингови договори със сходни характеристики, ако предприятието има основания да очаква, че прилагането на настоящия стандарт по отношение на портфейла не би имало съществено различно въздействие върху финансовите отчети от прилагането му по отношение на индивидуалните лизингови договори в рамките на този портфейл. За счетоводното отчитане на портфейл предприятието използва приблизителни оценки и допускания, които отразяват размера и състава на портфейла.

Комбинация от договори

Б2 При прилагането на настоящия стандарт предприятието комбинира два или повече договора, сключени по или приблизително по едно и също време със същия контрагент (или свързани с контрагента страни), и отчита договорите като един единствен договор, ако са изпълнени един или повече от следните критерии:

а) договорите са договорени в пакет с цялостна търговска цел, която не може да се установи, ако договорите не бъдат разглеждани заедно;

б) размерът на възнаграждението, което следва да бъде платено по един от договорите, зависи от цената или изпълнението по друг от договорите; или

в) правата на ползване на основните активи, които се съдържат в договорите (или някои права на ползване на основните активи по всеки един от договорите), представляват отделен лизингов компонент, както е описано в параграф Б32.

Освобождавания от изискванията за признаване: лизингови договори, основният актив по които е с ниска стойност (параграфи 5—8).

Б3 Освен в случаите, посочени в параграф Б7, настоящият стандарт позволява на лизингополучателя да прилага параграф 6 за отчитане на лизинговите договори, основният актив по които е с ниска стойност. Лизингополучателят оценява стойността на основния актив въз основа на стойността на актива, когато е нов, независимо от възрастта на отдадения на лизинг актив.

Б4 Оценката на това дали даден актив е с ниска стойност се извършва в абсолютно изражение. Лизингът на активи с ниска стойност отговаря на условията за счетоводно третиране в параграф 6, независимо от това дали тези договори са съществени за лизингополучателя. Оценката не се влияе от размера, естеството или обстоятелствата на лизингополучателя. Следователно различните лизингополучатели се очаква да достигнат до еднакви изводи относно това дали даден основен актив е с ниска стойност.

Б5 Основен актив може да е с ниска стойност, само ако:

а) лизингополучателят може да използва основния актив самостоятелно или заедно с други ресурси, които са непосредствено достъпни за лизингополучателя; и